[ 공지 ] Milli Bank가 2024년 11월 15일을 마지막으로 서비스를 종료한다고 합니다. 자세한 내용은 <여기>를 참고해주세요.

안녕하세요. 다양한 미국생활정보를 알려드리는 LIFINUS입니다.

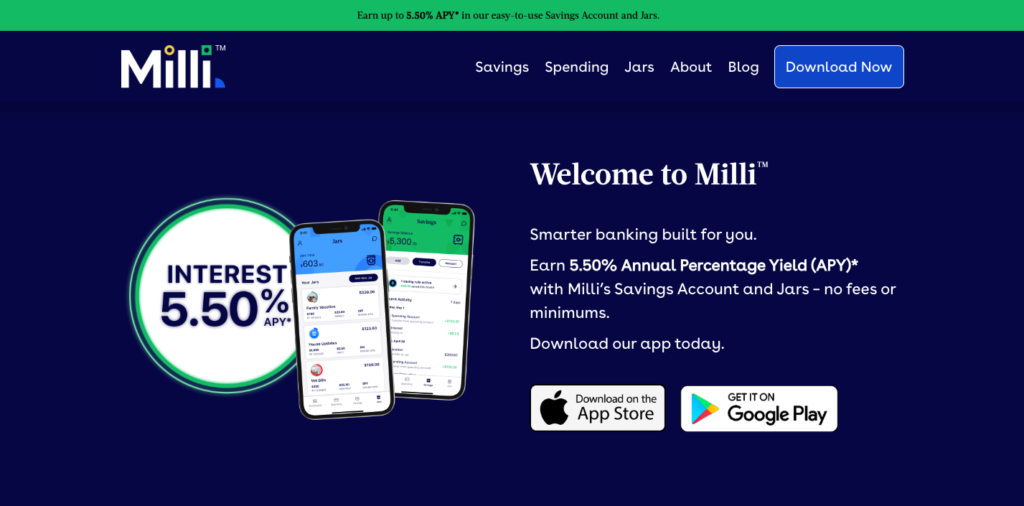

오늘은 굉장히 심플하면서도 이자도 많이 주는 미국의 저축계좌(Savings account)를 하나 소개해드리려고 합니다. 바로 Milli Bank인데요. Milli Bank는 새로운 온라인 은행이나 핀테크 기업이 아닙니다. 줄여서 FNBO라고 하는 First National Bank of Omaha의 온라인 브랜드입니다. FNBO의 온라인 뱅킹 부서에서 새로운 금융서비스를 출시하면서 Milli Bank라는 이름을 붙였다고 생각하시면 됩니다.

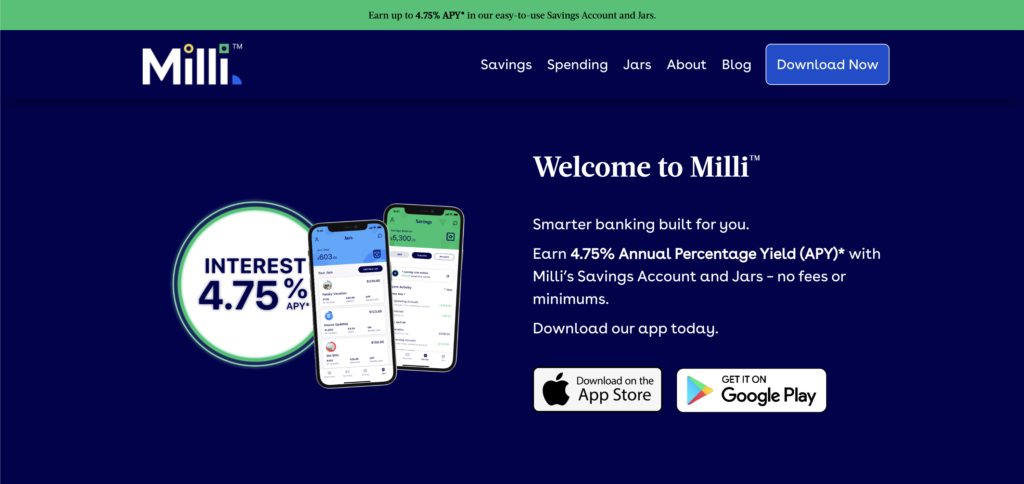

사실 처음엔 연이율 5.5%로 그 시점에 가장 많은 이자를 주는 Savings account였기 때문에 소개해드릴려고 했는데, 글을 쓰는 중에 2월 29일부터 이자율이 4.75%로 낮아졌습니다.

그럼에도 불구하고 아직도 미국은행 중에는 이자를 많이 주는 편이고 높은 이자율 말고도 다른 여러가지 장점들이 있기 때문에 소개해드릴려고 합니다.

Milli Bank의 가장 큰 장점은 뭐니뭐니해도 Simple, Simple, 또 Simple입니다.

- 숨겨진 수수료나 유지비도 없고

- 얼마 이상 입금을 해야 한다는 제한도 없고

- 얼마까지만 이자를 준다는 제한도 없고

- 입출금 횟수 제한도 없지만

- 연이율 4.75%를 일일복리이자로 줍니다

이런 장점들에 대해서 하나씩 소개해드리고, 단점에 대해서도 말씀드린 다음에, 마지막으로 같이 계좌를 만들고 이용방법에 대해 알려드리겠습니다.

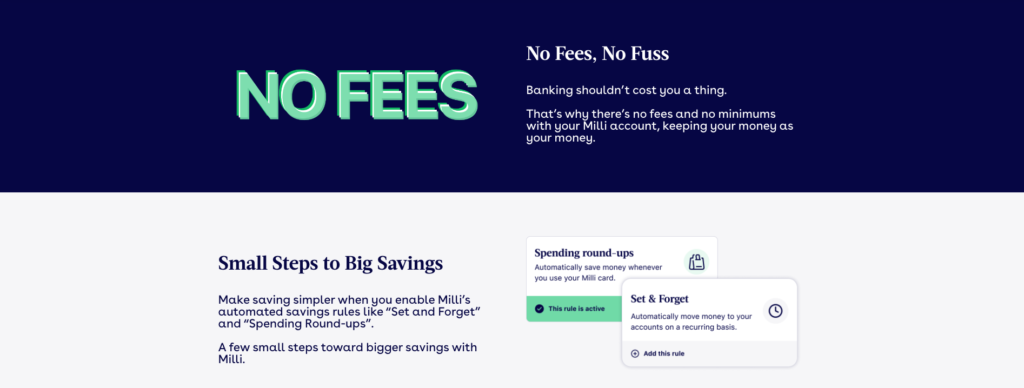

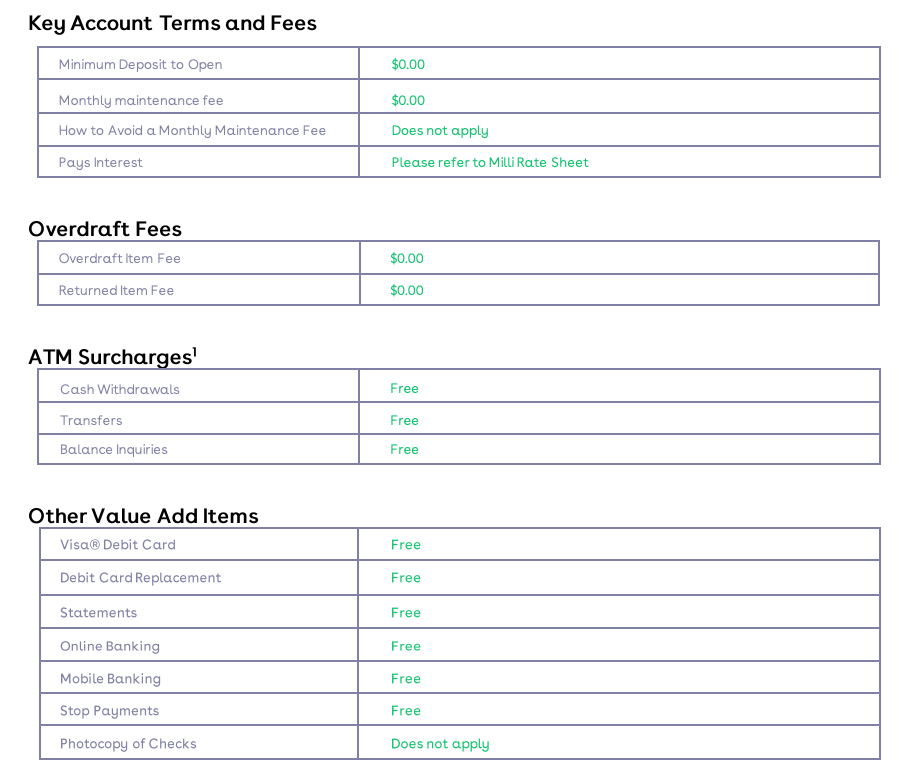

장점 1: No fees

이전에 소개해드린 Bank of America나 Chase 영상을 봐도 아시겠지만 미국은행은 계좌를 만들고 그 계좌를 유지하려면 매달 돈을 내야 합니다. Montly Maintenance Fee라고 하는데 이런 계좌 유지비라는 걸 한국에서는 본 적이 없어서 미국에서 금융 생활을 하면서 가장 놀랐던 점 중에 하나인데요. Milli Bank는 계좌를 개설하고 유지하는데 비용이 들지 않습니다. 보통 다른 은행들에서도 계좌에 얼마이상 잔금을 유지하면 계좌 유지비를 면제해주는데, Milli는 그런 것도 없습니다. 그냥 없습니다. 이 외에 다른 수수료들도 그냥 심플하게 전혀 없다고 생각하시면 됩니다. 뭘 하면 어떤 수수료를 내고 뭘 하면 안 내고 이렇게 복잡하게 생각하지 않아도 되서 정말 좋습니다.

장점 2: No minimums

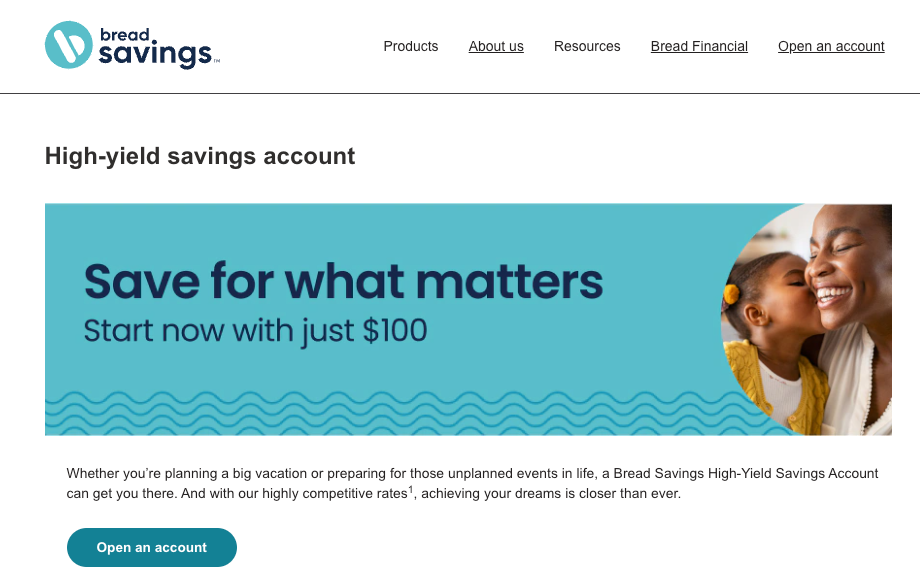

이자를 많이 주는 Savings account 중에서도 얼마 이상을 입금해야 이자를 준다는 제한이 있는 것도 많습니다. 예를 들어서 Bread savings 같은 경우엔 최소 $100를 예치해야 이자를 줍니다.

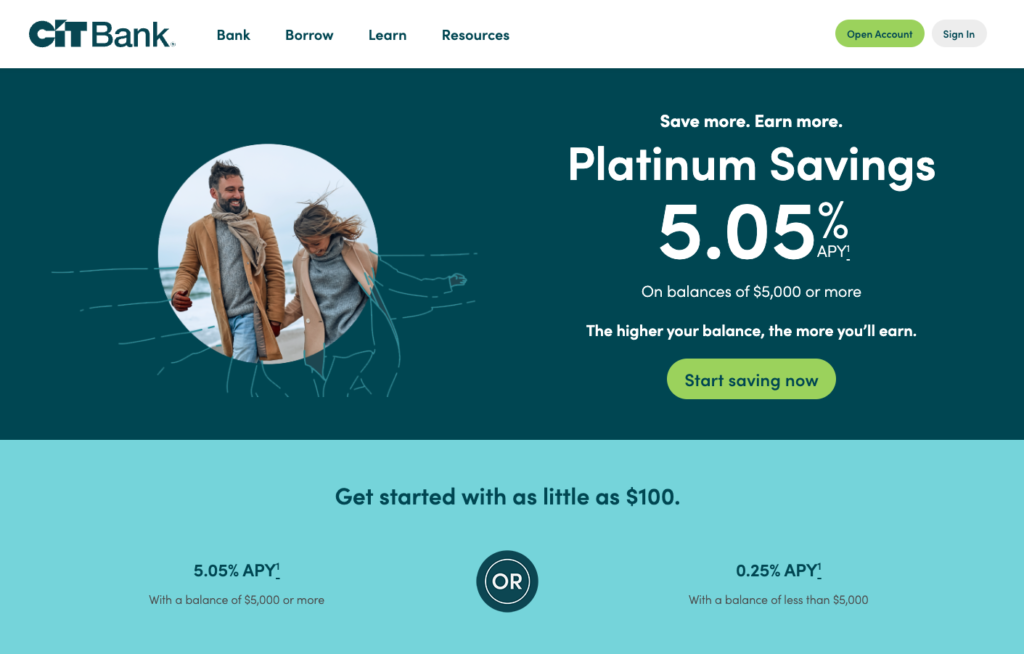

그리고 CIT Bank 같은 경우엔 $5,000 이상은 5.05% APY를 주지만 그 이하는 0.25%를 준다고 하네요. 이런 minimum deposit이나 minimum balance 같은 조건도 꼼꼼하게 확인하셔야 합니다.

Milli의 Savings account는 이렇게 얼마 이상을 예치해야 이자를 준다는 minimum balance for APY 같은 규칙이 없습니다.

장점 3: No limits

이자를 얼마이상은 주지 않는다는 제한도 없습니다. Savings 계좌에 많은 금액을 넣어도 그에 대한 4.75% APY 이자를 줍니다. $1,000를 넣어도 $1,000,000를 넣어도 다른 제한 없이 똑같이 4.75%의 이자를 받을 수 있습니다. 어떤 Savings는 이자가 높은 대신 최대 얼마까지만 준다는 limit이 있는 계좌도 간혹 있습니다.

그리고 저는 개인적으로 이게 가장 큰 장점 중에 하나라고 생각하는데, 정말 많은 Savings account가 월별로 출금할 수 있는 횟수나 금액을 제한합니다. 어떻게보면 당연할수도 있는게 높은 이자를 주는 대신 돈을 계좌에 오랫동안 묶어 두려는거죠. 만약 이런 출금 횟수나 출금 액수에 제한이 없으면 Checking account나 마찬가지니까요. 그런데 Milli Bank의 Savings account는 정말로 이런 월별 출금 횟수 제한이 없습니다. $1도 맘 편하게 마음대로 넣고 빼고 여러번 할 수 있어요.

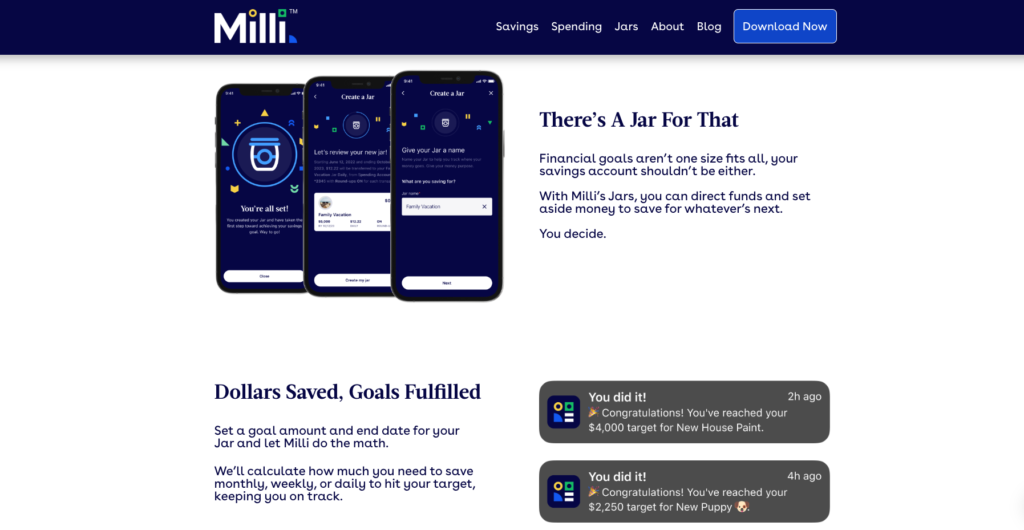

Milli Bank에는 ‘Jar’라고 하는 특별한 기능이 있습니다. 미국에서 오래전부터 저금을 목적으로 이런 투명한 항아리에 동전이나 지폐를 모으는 게 일반적이었습니다. 이런 항아리를 Jar라고 합니다. 만약 내가 자동차 구매라는 구체적인 목표가 있다면 그 목표를 위해 따로 저금을 하고 싶을 수 있습니다. 이럴 때 자동차 구매용 Jar를 하나 만들고 거기에는 자동차를 사기 위한 돈을 따로 모을 수 있습니다.

Jar는 아주 쉽게 만들고 더이상 필요하지 않으면 쉽게 없앨 수 있습니다. 저희는 아이들에게 현금 조금을 제외하곤 전부 이 Milli Bank Savings에 돈을 넣게 하고 있습니다. 그리고 설거지를 하거나 청소를 하거나 집안일을 도와주면 용돈을 주는데 주로 $1 같이 적은 돈을 줍니다. 그럴 때마다 각자 만든 Jar에 $1씩 넣어주고 이자도 모으는거죠. 만약 사고 싶은게 있다면 따로 카드로 결제해주고, 결제한 금액만큼 각자의 Jar에서 빼줍니다. 입출금 횟수 제한이 없다보니 이렇게 편하게 하루에도 몇번씩 작은 금액도 편하게 넣고 뺄 수 있습니다. 일반적인 은행과 마찬가지로 다른 은행에서 이체하면 3일에서 5일 정도의 시간이 걸리지만 Milli Bank의 계좌에서 옮기면 즉시 돈을 입출금할 수 있습니다.

장점 4: High yield savings

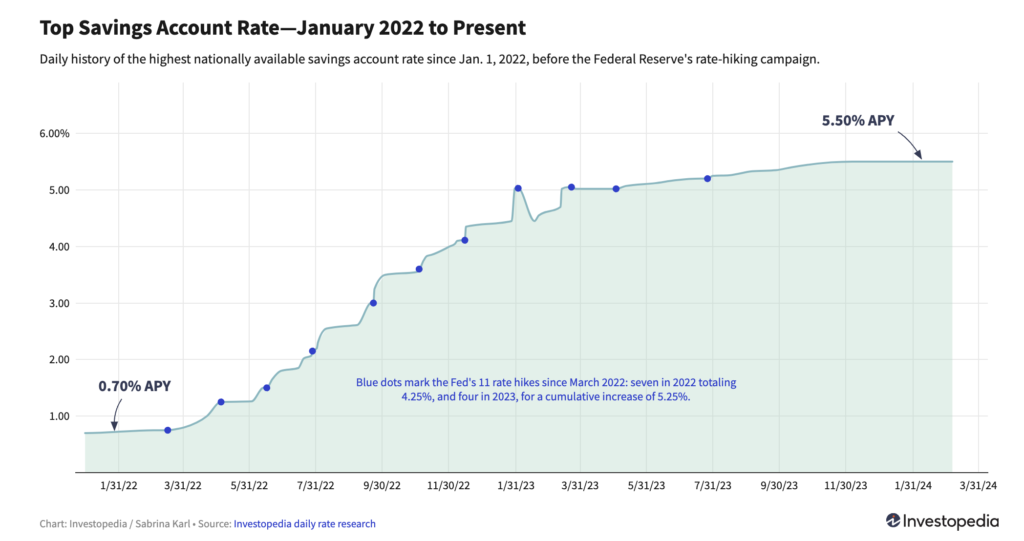

미국에서는 높은 이자율로 높은 수익을 얻을 수 있는 Savings account를 High Yield Savings, 줄여서 HYS라고도 부릅니다. 여기서 ‘Yield’는 금융이나 투자 분야에서는 ‘수익’을 말합니다. 불과 몇일 전까지만 하더라도 Milli Savings는 미국 저축계좌 중에서 가장 많은 이자를 주는 곳이었습니다. 지난 2월 29일에 5.50% APY가 4.75%로 큰 폭으로 떨어졌습니다. 영상을 준비하던 중에 이런 일이 발생해서 약간 난감하더라구요. 원래는 특별한 제약이 없이도 높은 이자율을 받을 수 있는게 Milli Bank의 첫번째 장점으로 생각했었습니다. 비록 이자율이 많이 떨어졌지긴 했지만 이렇게 편하게 사용할 수 있는 저축계좌는 많지 않다는 생각에 영상을 올리기로 했습니다.

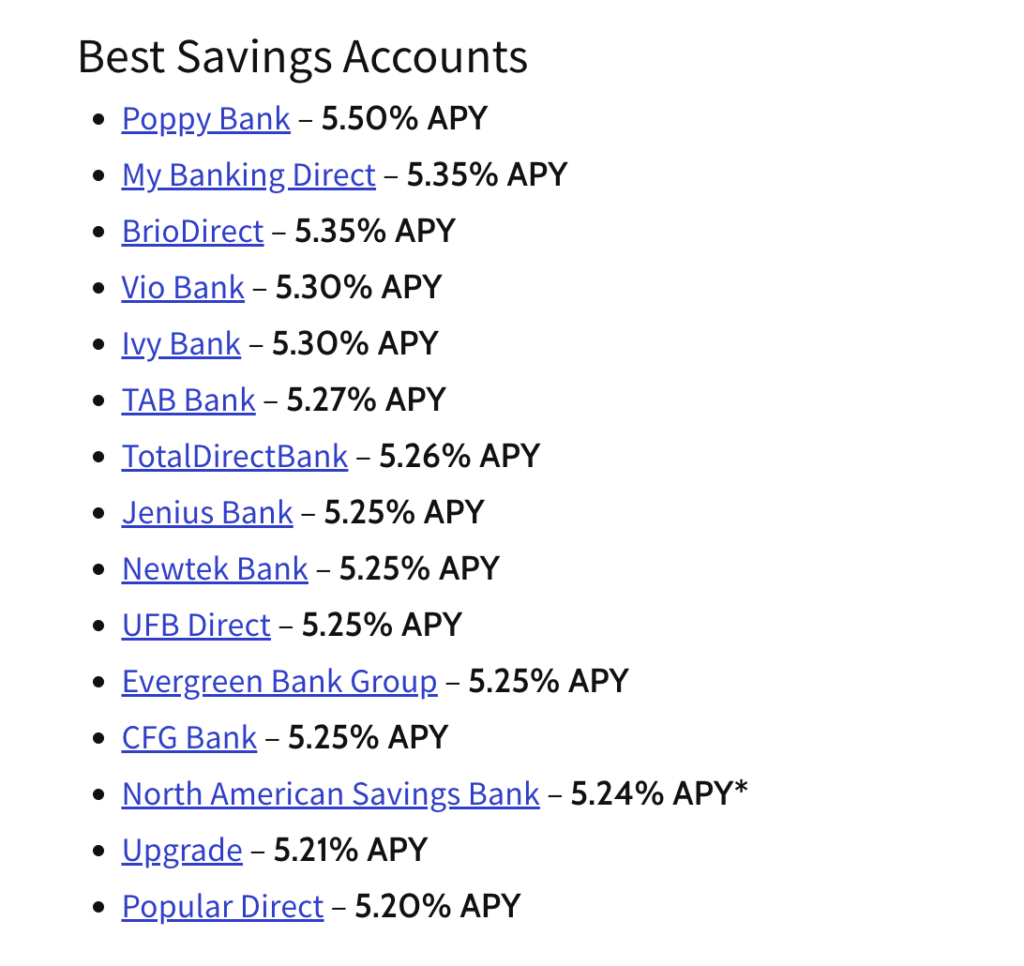

실제로 5% 이상의 이자를 주는 저축계좌는 미국에 꽤 많은 편입니다. 만약 가장 높은 이자율을 주는 Savings account를 찾으신다면 Poppy Bank가 현재 2024년 3월 초까진 1등입니다.

최소 잔액이 $1,000 이상 되어야 5.50%의 이자를 받을 수 있고, 이 이자율은 계좌를 열고 90일 동안은 보장된다고 합니다. 90일 이후에는 이자율이 떨어지는지는 잘 모르겠네요. 이미 말씀드린 것처럼 이자율만 보시면 안되고 월별 출금 횟수 제한이라던가 최소 잔액 등의 여러 조건들이 잘 따져봐야 합니다.

단점: Too simple

Milli Bank의 가장 큰 장점이 Simple이었다면, 가장 큰 단점은 너무 심플하다는 것입니다. 많은 은행에서 기본적인 제공되는 서비스가 아예 지원되지 않습니다. 대표적으로 은행 지점이 없습니다. 그리고 은행직원과 직접적으로 통화를 할 수도 없습니다. 물론 문제가 생기거나 궁금한 게 있을 때 문의할 순 있지만 메일(support@milli.bank)이나 앱 상에서 채팅으로 문의해야 합니다. 제가 몇번 채팅을 사용해본 결과, 반응도 빠르고 답변도 전문적이고 상당히 만족스러웠습니다. 통화는 상당히 오래 기다려야할 수도 있는데 오히려 빠르게 소통이 가능했습니다.

그리고 이건 경우에 따라선 문제가 될 수도 있는데 현금이나 수표를 통해서 돈을 입금할 수 없습니다. 다른 은행계좌에서 이체하거나 Direct deposit을 해야만 돈을 넣을 수 있습니다.

그리고 이건 상황에 따라선 문제가 될 수도 있는데, 은행 웹페이지가 없습니다. 물론 milli.bank라는 URL을 가진 홈페이지가 있지만 이건 그냥 Milli Bank에 대해서 소개하는 렌딩페이지일 뿐이고, 실제 로그인을 해서 계좌를 열어보거나 할 순 없습니다. 무조건 앱을 사용해서 로그인해야 하는데 만약 핸드폰을 잃어버린 상황에선 문제가 될 수 있겠네요.

심플하게 Checking(Spending) account, Savings account의 기본 기능을 지원하는 것 외에 복잡한 다른 기능들은 전혀 지원하지 않습니다. Overdraft는 계좌에 잔액이 부족할 때에도 마이너스 통장처럼 거래할 수 있게 해주는 기능인데 이런 소소한 기능들을 지원하지 않습니다. Overdraft에 대한 것도 생각보다 내용이 많아서 나중에 따로 영상을 만들겠습니다.

믿을 수 있는 은행인가?

Milli Bank의 모기업이라고 할 수 있는 FNBO 은행은 160년 이상의 역사를 가진 은행으로 자본 기반이 튼튼하고 위험 관리를 안정적으로 하는 금융 기관으로 평가받고 있다고 합니다. 물론 상황에 따라 달라질 수 있겠지만 현재로는 Milli나 FNBO 모두 믿을 수 있는 금융 기관이라고 생각합니다.

그리고 Milli Bank도 FDIC(미국 연방예금보험공사)에 가입되어 있습니다. 그럴일은 없겠지만 Milli 잘못해서 망한다고 해도 $250,000까지는 안전하다고 생각하시면 됩니다.

Allpoint ATM

Milli Bank에서 계좌를 만들면 따로 신청하지 않아도 Debit card를 집주소로 보내줍니다. 이 Debit card를 이용해서 Allpoint ATM이라면 어디서나 돈을 인출할 수 있습니다. 미국 전역에 마트나 약국 등 편리하게 사용할 수 있는 위치에 55,000개가 넘는 Allpoint ATM이 있다고 합니다.

앱 다운로드

말씀드린 것처럼 Milli Bank는 웹사이트를 통해서 로그인을 하거나 계좌를 확인할 수 없습니다. 그래서 홈페이지에 들어가보면 앱을 다운받는 버튼이 여기저기에 있습니다. 저는 아이폰을 사용하고 있기 때문에 아이폰 앱스토어 버튼을 클릭했습니다. 참고로 Milli Bank 앱은 미국 앱스토어에서만 다운받을 수 있습니다. 만약 “milli”로 이렇게 Milli Bank 앱이 검색되지 않으면 앱스토어의 지역을 미국으로 변경해주세요 (아이패드용 어플은 따로 없습니다).

![]() Milli Mobile Banking (App Store)

Milli Mobile Banking (App Store)

![]() Milli Mobile Banking (Google Play)

Milli Mobile Banking (Google Play)

계정 만들기

앱을 실행하고 “Create account” 버튼을 눌러서 계좌를 만들기 시작합니다. 이메일 주소를 적으면 이메일을 확인하라고 합니다. 받은 이메일에서 “Verify Email Address” 버튼을 눌러서 이메일 검증을 해줘야 다음 단계로 넘어갈 수 있습니다.

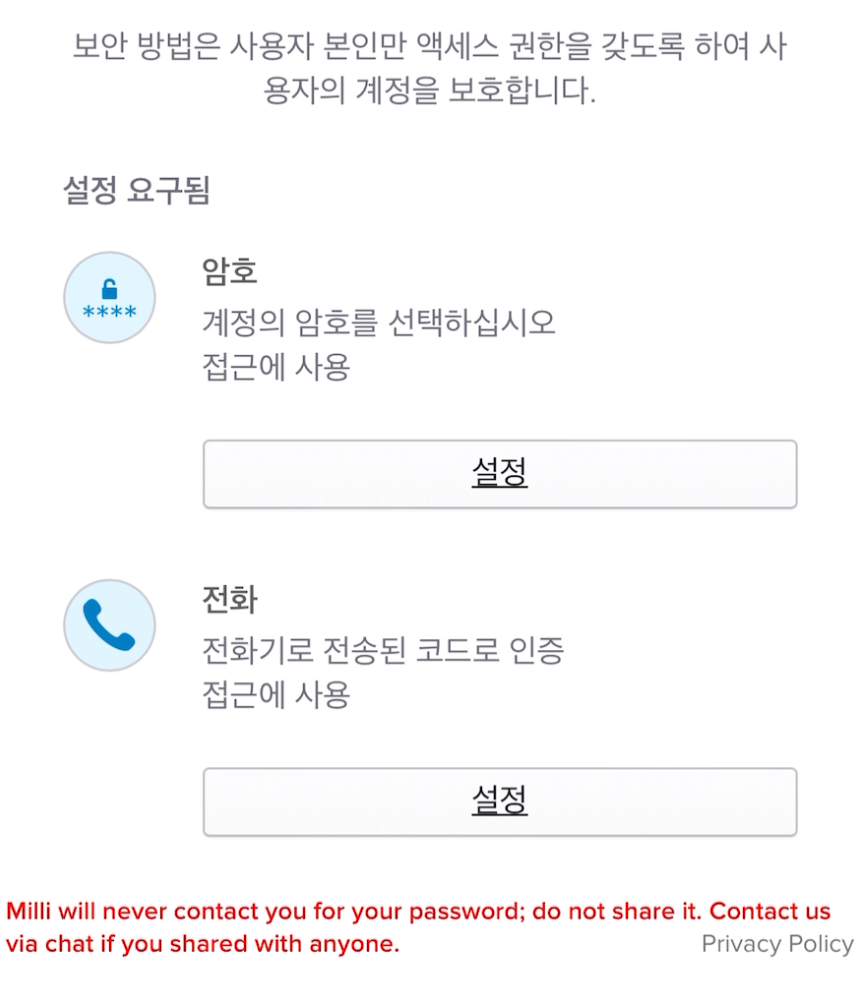

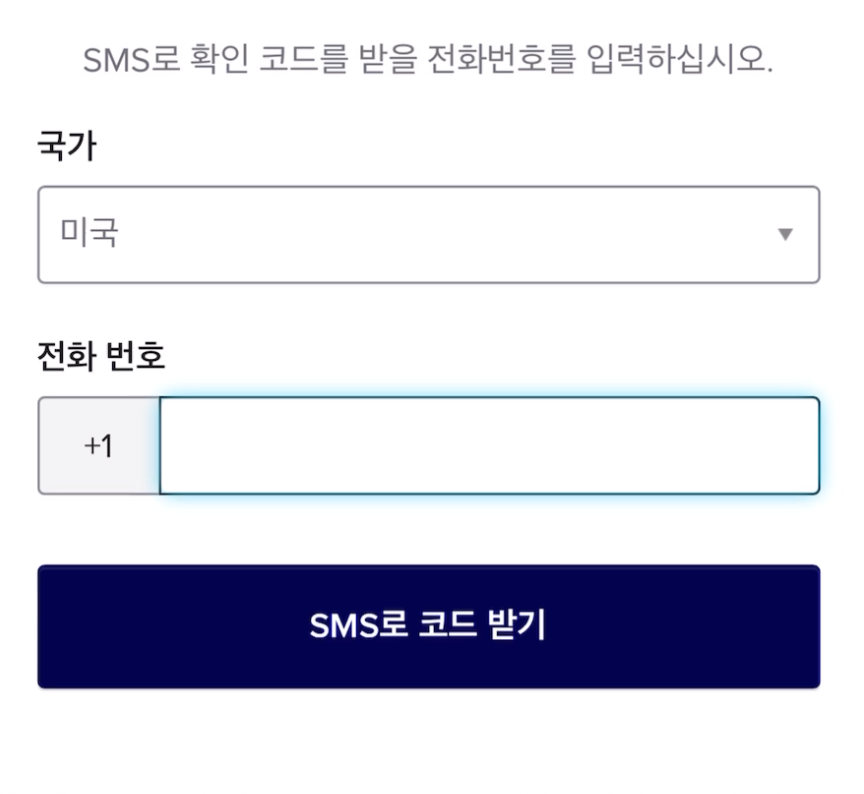

Verify Email Address를 클릭하면 나오는 링크에서 “암호”와 “전화”를 설정합니다. 전화번호는 미국 전화번호를 사용해야 합니다. 전화번호를 입력하고 “SMS로 코드 받기”를 클릭하면 문자로 숫자 6개를 보내주는데, 그 숫자코드를 입력 해줍니다.

암호와 전화번호를 설정하면 다시 Milli 앱으로 가서 로그인을 하게 됩니다. 좀 전에 입력한 이메일 주소와 암호로 로그인합니다.

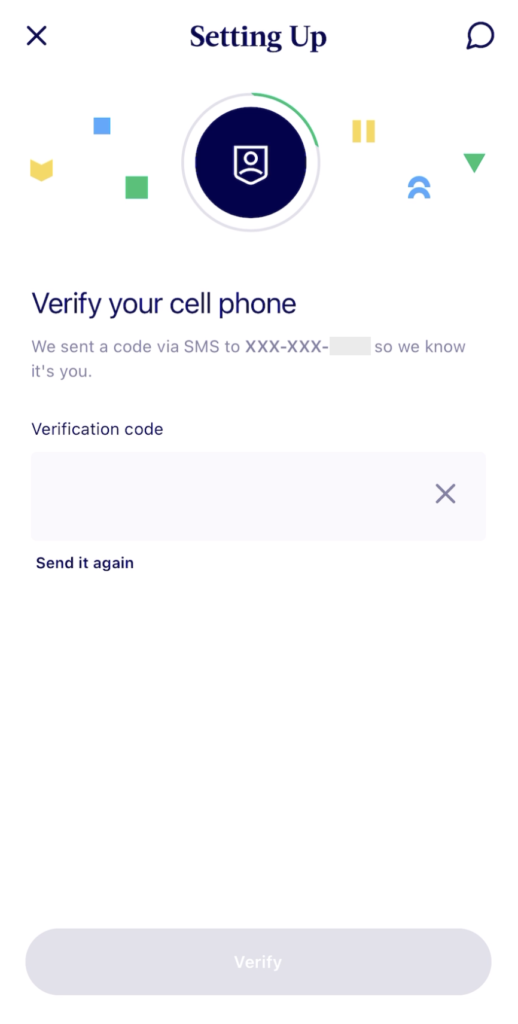

로그인을 하면 한번 더 핸드폰 문자로 Verification code를 보내주는데 그걸 입력하고 Verify를 클릭합니다. 그 다음 Privacy Notice에 동의해주고, Legal first name과 Legal last name을 입력하고 Next를 클릭합니다.

지금까진 인증을 한거고, 이제 계좌를 만들기 위한 개인정보를 알려달라고 합니다. 필요한 개인 정보는 이름, 생년월일, SSN, 핸드폰번호, 직업, 회사, 시민권을 가진 국가 입니다. 입력한 개인정보를 한번 더 확인하면 또 한번 핸드폰 문자로 보낸 Verification code를 입력합니다. 세번이나 코드로 핸드폰번호를 인증하네요. 그 다음은 주소를 입력하는 단계입니다. 주소를 입력한 다음은 Milli Bank의 여러가지 서류를 보여주면서 동의해달라고 합니다. 수수료나 법적인 내용에 관한 서류들인데 확인하고 동의한 다음 제출하면 드디어 모든 과정이 완료되었습니다.

Savings 계좌 만들기

Face ID와 Passcode도 설정하면 Spending과 Savings account 중에 어떤 걸 만들건지 고르라고 합니다. Milli Bank는 심플하게 3가지의 기능을 제공하는데 Spending과 Savings 그리고 Jar입니다. Spending은 일반적인 입출금 계좌라고 생각하시면 됩니다. 보통 Checking account라고 하는데 Spending account라고 부르는 은행도 있습니다. 같은거라고 생각하시면 됩니다.

여기서 “Start saving with Milli”를 선택하면 Spending account는 따로 만들지 않아도 activation만 하면 자동으로 만들어지고, 몇일 뒤엔 Spending account와 연결된 Debit card도 입력하신 주소로 보내줍니다.

입금/출금하기

Savings account가 만들어졌으니까 이제 돈을 넣어보겠습니다. 이미 말씀드린 것처럼 현금이나 수표를 넣을 순 없기 때문에 먼저 외부 계좌를 연결하고 이체를 시켜야 합니다.

외부 계좌를 연결시키는 시스템은 Plaid를 사용합니다. 저는 제 Bank of America의 Checking account를 연결했습니다. 계좌에 들어가면 위에 세가지 메뉴가 있습니다.

- Add: 계좌에 입금하기

- Transfer: 다른 계좌로 출금하기

- Account: Routing number와 Account number 확인하기

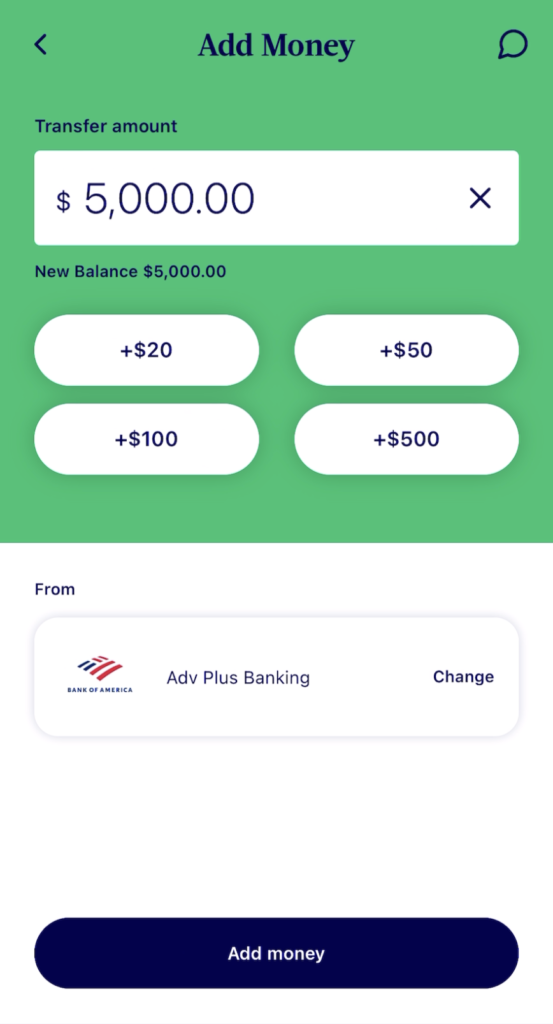

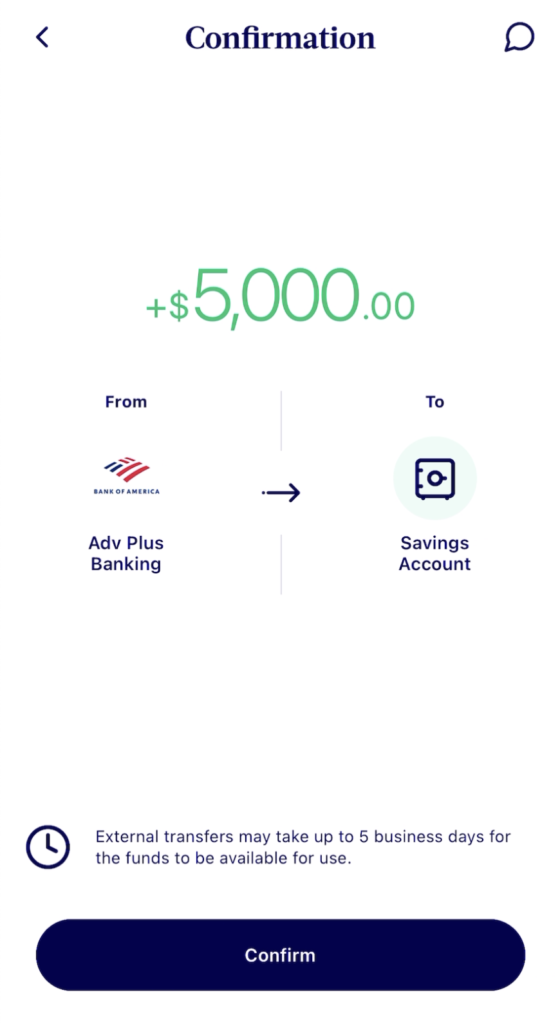

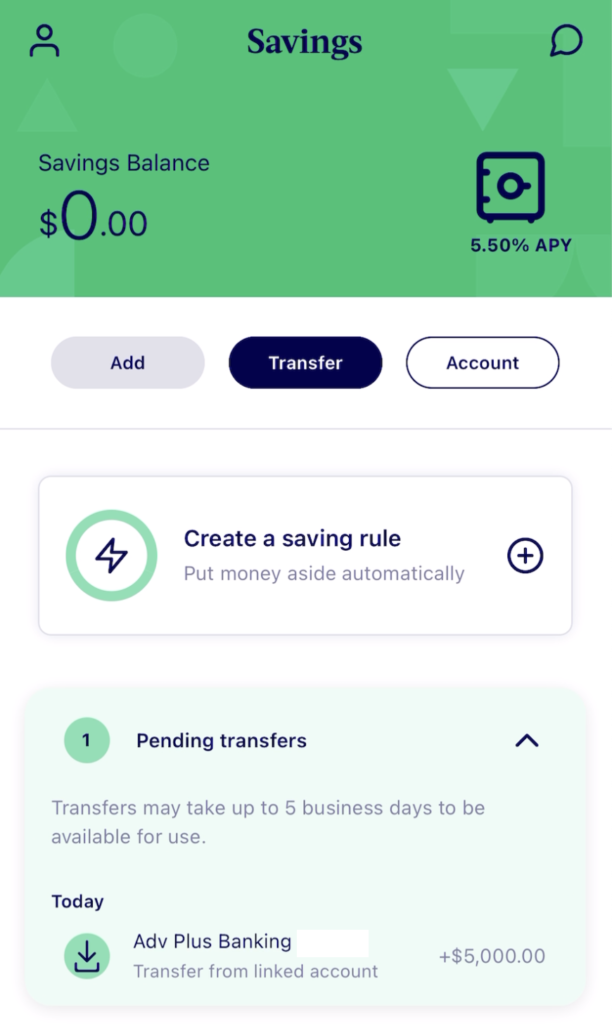

출금도 입금도 연결된 계좌가 있다면 굉장히 쉽습니다. Add를 눌러서 Bank of America Checking account에서 Milli Savings account로 돈을 옮겨보겠습니다. 일단 테스트를 위해서 처음엔 $5,000만 넣어 봤습니다. 금액을 적고 어떤 계좌에서 옮길 건지 선택한 다음 “Add money” 버튼을 클릭하고 내용을 확인한 다음 “Confirm”을 누르면 완료가 됩니다.

한국은 은행에서 은행으로 이체를 하면 바로 입금이 완료되지만, 미국은 그렇지 않습니다. 대부분 business day(평일) 기준으로 3일에서 5일 정도의 시간이 걸립니다. Milli Bank은 이체할 때 business day로 5일이 걸린다고 합니다. 그 동안은 잔고로 찍히지 않습니다. 그래서 $5,000를 입금했지만 보시는 것처럼 Pending transfer로 나오고 잔고는 여전히 $0인거죠.

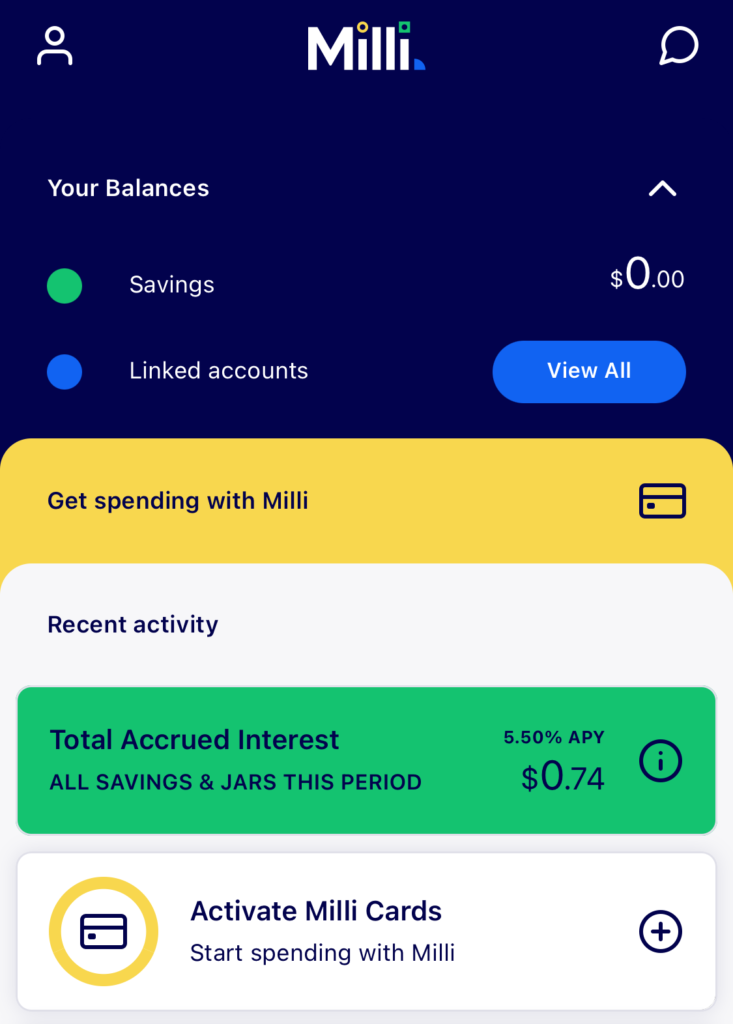

아직 이체가 진행중이라서 잔고는 $0이지만 신기하게도 그 다음날부터 $5,000에 대한 일일복리이자가 계산되어 이자가 쌓이는게 보였습니다. Savings account에 매일 매일 쌓이는 일일복리이자는 Dashboard에서 쉽게 보실 수 있습니다. 제가 $5,000를 이체한 다음날인데 벌써 $0.74의 이자가 붙은게 보이죠. 이렇게 매일 매일 쌓이는 이자를 실시간으로 볼 수 있는 은행은 거의 없습니다. 이체가 아직 완료되지도 않았는데 이자가 쌓이는 건 굉장히 신선한 경험이었습니다. 이렇게 매일 이자가 쌓이는 걸 확인할 수 있는건 굉장히 좋은 기능이라고 생각합니다. 저 같은 경우엔 이렇게 $1보다도 적은 돈이 매일 쌓여서 $10, $20가 되는 걸 보면 $1도 굉장히 소중하게 느껴져서 지출을 덜 하게 되더라구요. $0.74 자체는 적은 돈이지만 $5,000라는 큰 돈이 있어야 매일 $0.74를 벌 수 있는거니까요. 그것도 5.50% APY의 높은 연이율로 계산해야 $0.74가 나옵니다.

미국은행들은 이자를 줄 때 일일복리이자로 계산해서 주는게 일반적입니다. 만약 5.50% APY를 준다면 이걸 365일로 나눠서 일일 이자율을 0.015%로 구하고 매일 매일 잔고에 0.015%를 곱해서 이자를 계산합니다. 복리 이자이기 때문에 당연히 그 전날까지 쌓인 이자도 잔고에 포함시켜서 그날의 이자 계산을 합니다.

![]() 일일 이자율 = 연 이자율 / 365일 = 5.50% / 365일 = 0.015%

일일 이자율 = 연 이자율 / 365일 = 5.50% / 365일 = 0.015%

하지만 매일 매일 쌓이는 이자가 계좌에 잔고로 입금되지는 않습니다. 일일복리이자로 계산되지만 계산된 이자는 한달에 한번 계좌로 넣어줍니다. 제가 지금까지 경험했던 계좌에서는 모두 동일했습니다. Robinhood같은 높은 이자를 주는 brokerage account에서도 마찬가지구요.

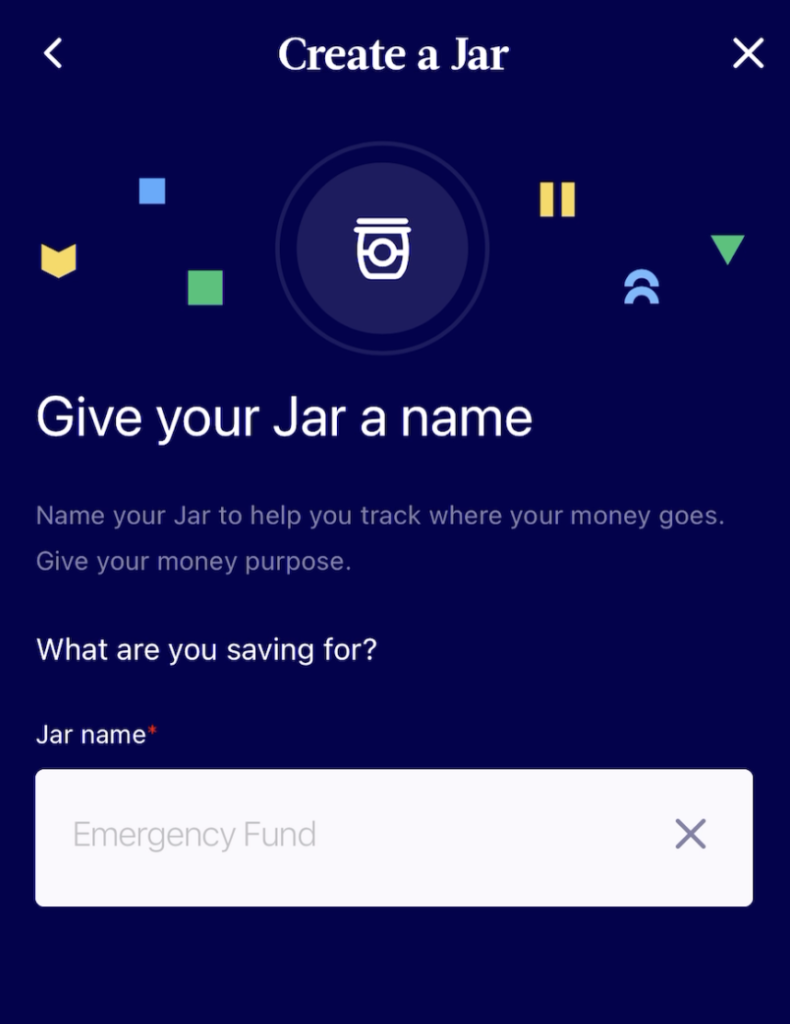

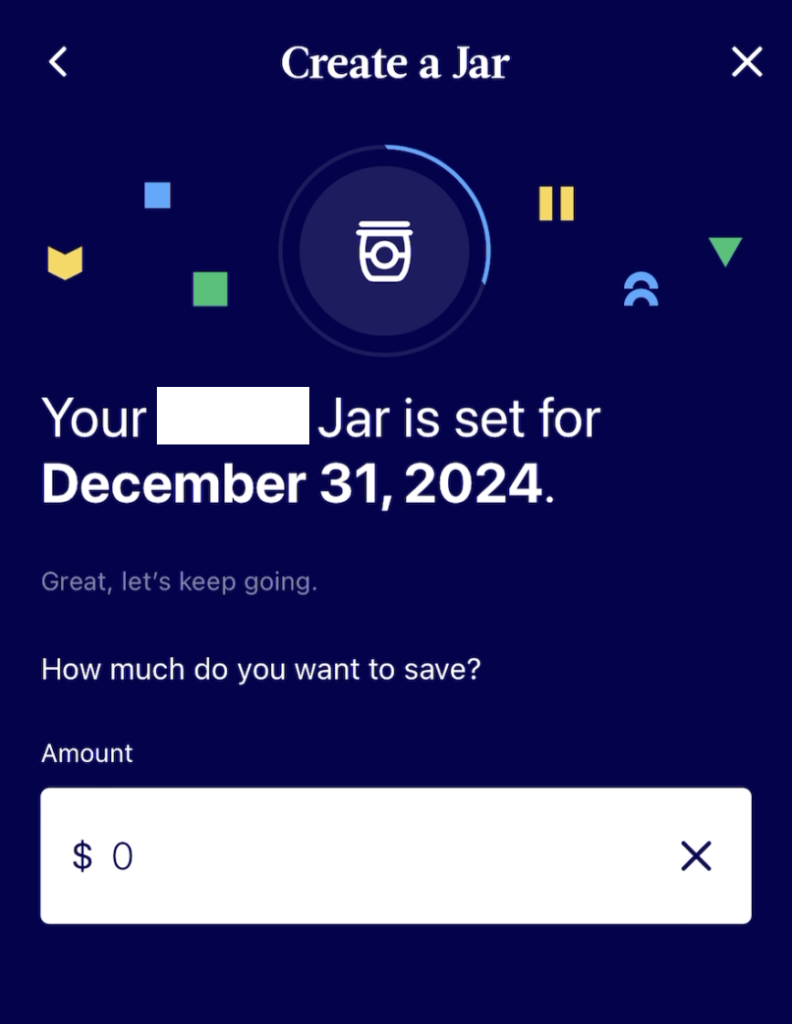

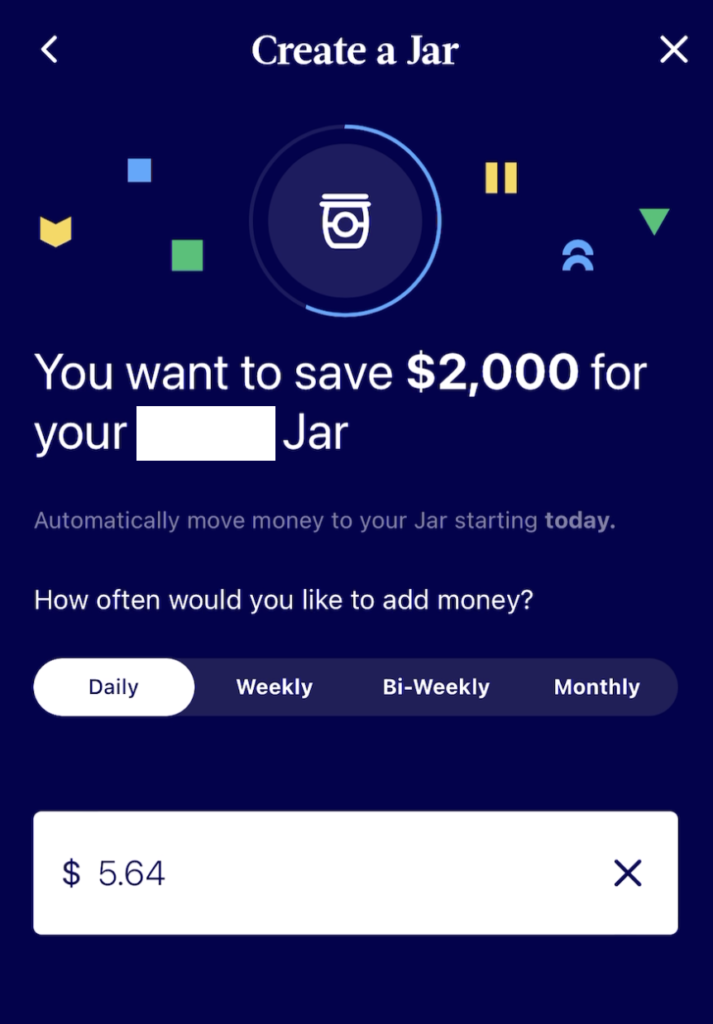

Jar 만들기

![]() Jar = 디지털 저금통

Jar = 디지털 저금통

Jar는 Milli Bank에서 제공하는 디지털 저금통이라고 생각하시면 됩니다. 저축하려는 목적별로 이렇게 쉽게 간이 저축계좌를 만들고, 또 더이상 필요하지 않게 되면 쉽게 폐쇄할 수 있는 기능은 다른 은행에서는 쉽게 볼 수 없는 편리한 기능입니다. 은행계좌를 만들고 없애는 건 크래딧에는 전혀 영향을 주지 않기 때문에 편하게 Jar를 만들고 필요없어지면 지우셔도 괜찮습니다. 참고로 마이너스인 상태로 계좌를 폐쇄하면 크래딧에 안 좋은 영향을 주지만 Milli Bank의 계좌들은 마이너스로 갈 수 없기 때문에 걱정하실 필요 없습니다.

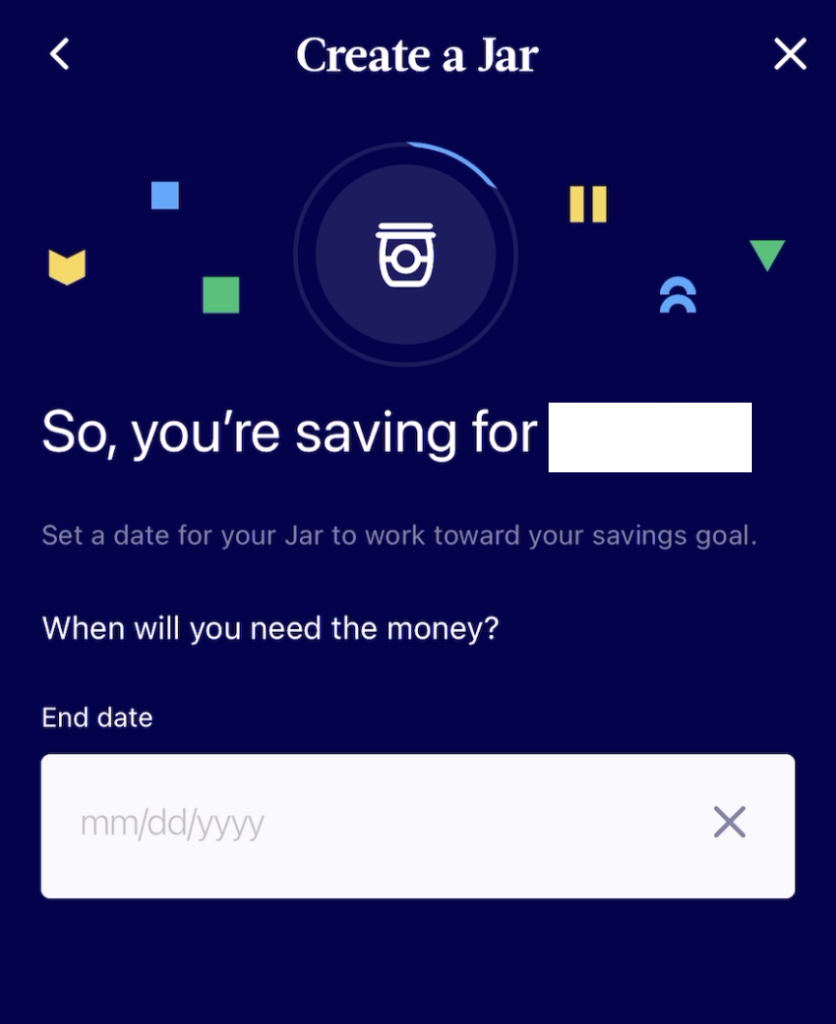

먼저 저금통의 이름을 정하고 언제까지 돈을 모을건지 End date를 설정합니다. 그리고 그때까지 얼마를 모아야 하는지를 입력하면 매일(또는 매주/매월) 얼마나 저축해야 모을 수 있는지를 계산해줍니다. 저 같은 경우엔 2024년 12월 31일까지 $2,000를 모아야 한다고 설정했더니 Daily로 $5.64를 저축해야 한다고 계산해주네요.

계산된 결과대로 주기적으로 알아서 Jar에 입금하도록 설정하셔도 됩니다. 그 다음은 Spending account에서 Round-up을 설정할 것인지가 선택하는 부분이 나옵니다. Round-up이라는 건 만약 카드로 $10.5를 결제했을 때 잔돈 $0.5를 자동으로 저축하도록 하는 기능입니다. 잔돈을 모으는 기능이죠. 이건 이후에 소개할 서비스에서 실제 예제를 가지고 좀 더 자세하게 설명하겠습니다. 여기선 Round-up은 설정하지 않았습니다. Jar도 Savings account와 동일하다고 생각하시면 됩니다. 별도의 계좌번호도 있고, 별도로 돈을 넣고 뺄 수 있습니다. 물론 이자도 Savings account와 따로 쌓이게 됩니다.

예를 들어서 Savings account가 있고 두개의 Jar를 만들었다고 하고, 세 계좌에 각각 $1,000를 넣었다고 해보겠습니다. 그럼 Dashboard에서 보이는 이자는 이 세개의 계좌에 있는 $3,000에 대한 이자를 합쳐서 보여줍니다. 그리고 한달이 지나서 이자를 계좌에 입금해줄 때 세개의 계좌에 $1,000에 대한 한달 이자를 각각 넣어주는 형식입니다. 즉, Savings 그리고 Jar에는 이자가 각각 따로 쌓이고 쌓인 이자도 각각의 계좌에 들어갑니다.

출금하기

마지막으로 출금하는 방법에 대해 말씀드리고 마치겠습니다. 출금도 입금과 마찬가지로 현금이나 수표로 할 수 없고 오직 계좌이체로만 출금할 수 있습니다. 각 계좌에서 Transfer를 누르면 연결된 계좌로 돈을 이체하실 수 있습니다. 한번에 이체할 수 있는 금액이 $10,000로 제한되어 있어서 만약 $30,000를 이체하고 싶으면 $10,000씩 세번 이체하시면 됩니다.

Spending account는 특별한 기능이 없는 Checking account라서 영상에선 내용을 뺐습니다. Savings와 비슷하게 직관적으로 되어 있어서 아주 쉽게 사용할 수 있고, 결제를 할때마다 실시간으로 결제 내역이 표시되는건 다른 은행에 비해 편리했습니다.

오늘은 높은 이자를 주면서도 사용하기 편리한 Milli Bank의 Savings account를 소개해드렸습니다. 현재 미국에서 5% 이상의 이자를 주는 Savings account가 많아졌지만 연이율 4.75%도 상당히 높은 이자라고 생각하고 그보다 모든 종류의 수수료가 없어서 머리 복잡하지 않게 쉽게 관리할 수 있는 Savings account는 많이 않기 때문에 한번 소개해 드리고 싶었습니다. 단점으로 말씀드렸던 내용들 때문에 메인 은행으로는 추천하지 않지만, 쉽고 편하게 관리하면서도 높은 이자를 주는 저축계좌를 찾고 계시다면 꽤 괜찮은 선택이 될 것 같습니다.

긴 글 읽어주셔서 감사드리고, 미국생활과 관련해서 궁금하신 내용이 있으시면 LIFINUS 홈에서 연락하기로 알려주세요. 다음에는 더 좋은 내용으로 찾아뵙겠습니다. 감사합니다.