미국에 살고 계신 분들은 모두 세금보고 하셨나요? 아직 안하신 분들은 4월 15일까지니까 놓치지 마시고 보고하시기 바랍니다. 한국에선 직장을 다니면 보통 1월이나 2월에 연말정산을 하고, 종합소득세는 5월에 신고하죠. 미국은 휴일이 아니라면 매년 4월 15일이 그 전년도 세금보고 deadline입니다. 올해는 2024년 4월 15일까지 2023년에 발생한 소득을 전부 보고하고 그에 대한 세금을 납부해야하는거죠.

- 세금보고를 제때 하지 않으면 Failure to file penalty가 부과

- 내야할 세금을 제때 납부하지 않으면 Failure to pay penalty가 부과

이렇게 세금을 제때 보고하지 않거나 제때 안 냈을 때 벌금을 내는건 사실 어느정도는 이해가 됩니다. 하지만, 세금보고를 제때 하고 발생한 세금을 제때 내더라도 패널티를 낼 수 있습니다. 아마 세금보고를 여러번 해보신 분들은 분명 알고 계실꺼에요. 하지만, 미국에서 세금보고를 시작한지 얼마 안 된 분들은 모르고 계실 수도 있습니다. 오늘 말씀드릴 내용은 바로 Underpayment Penalty에 대한 것입니다. 지금부터 미리 준비해야 내년에 이런 패널티를 면제받을 수 있습니다. 그럼 도대체 어떤 패널티인데 제대로 세금을 보고해도 부과될 수 있는지, 어떻게 해야 내년에 패널티를 안 낼 수 있는지 알아보겠습니다.

Underpayment Penalty란?

실제로 내야했던 세금보다 원천징수한 세금이 적을 때 부과하는 패널티를 Underpayment Penalty라고 합니다. 예를 들어서 2023년 세금보고를 하려고 계산해보니까 실제로는 $10,000의 세금을 내야 했는데 원천징수로 $5,000만 세금을 냈다고 해볼께요. 그럼 2023년 세금보고를 하면 IRS에서는 부족한 세금 $5,000를 더 내라고 하겠죠. 이때 더 내야하는 세금 $5,000에 대해서 패널티를 내야한다는 뜻입니다.

| 2023년에 실제 내야했던 세금 | $10,000 |

| 2023년에 원천징수했던 세금 | $5,000 |

| 2023년에 더 내야하는 세금 | $5,000 + α |

한국에서는 연말정산을 해서 세금을 더 많이 냈으면 환급을 받고, 세금을 조금 냈으면 추가 세금을 내야합니다. 하지만 추가로 세금을 더 내야한다고 해서 거기에 대해서 패널티를 부과하진 않습니다. 하지만 미국은 세금을 더 내는 것도 기분이 안 좋은데 거기에 추가로 패널티까지 내야만 합니다. 이건 세금을 제때 보고하더라도 내야합니다. 그래서 처음 미국에 세금보고를 하시는 분들에겐 굉장히 생소한 개념일 수 있습니다.

Penalty는 얼마나 내나요?

그렇다면 패널티는 얼마나 내야 할까요? 굉장히 복잡한 계산식을 거치겠지만 간략화해서 설명드릴께요. IRS에서는 매 분기별로, 그러니까 3개월에 한번씩 분기 이자율을 발표합니다.

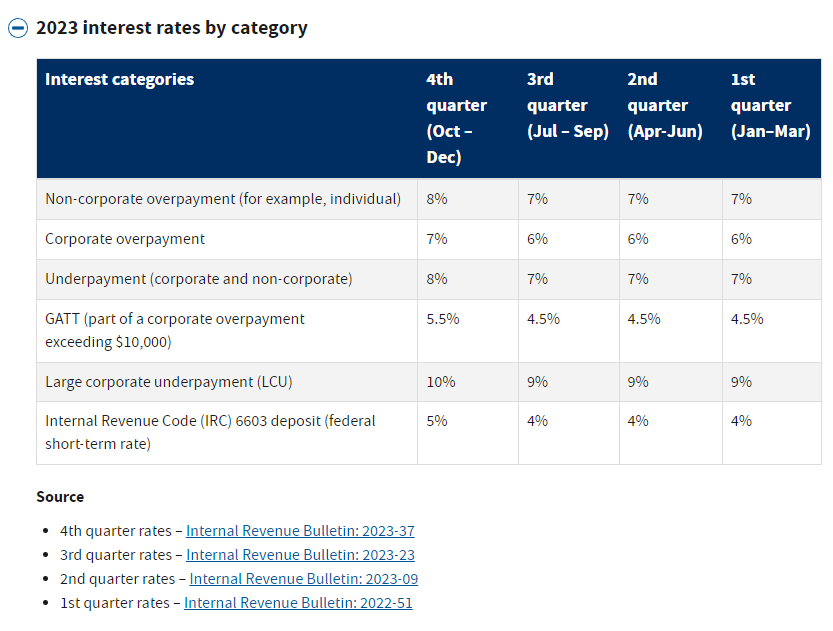

다음은 2023년의 category별 이자율입니다. 분기별로 정하긴 하지만 연이자율입니다.

6가지로 분류되어 있는데 corporate은 기업, non-corporate은 개인으로 생각하시면 됩니다. 대부분 개인에 해당될거라고 생각해서 Indivisual을 예로 들어볼께요. 첫번째 줄을 보시면 overpayment를 하게 되면, 즉 세금을 원래 납부해야 하는것보다 많이 내서 돈을 정부로부터 돌려받아야 하는 경우에는 4분기의 경우 돌려받아야 하는 돈의 8%를 이자로 준다는거구요.

세번째 줄을 보시면 underpayment를 하게 되면, 즉 세금을 납부해야 하는 것보다 적게 내서 세금을 추가로 내야하는 경우에는 4분기의 경우 추가로 내야하는 돈의 8%를 이자로 받겠다는 뜻입니다.

1, 2, 3분기까지는 7%이다가 2023년 4분기에서 8%로 올라갔네요. 이건 마지막 6번째 줄에 있는 federal short-term rate이 4%에서 5%로 올랐기 때문입니다. IRS에서는 underpayment와 overpayment interest rate을 어떻게 계산하는지 방정식을 다음과 같이 정의하고 있습니다.

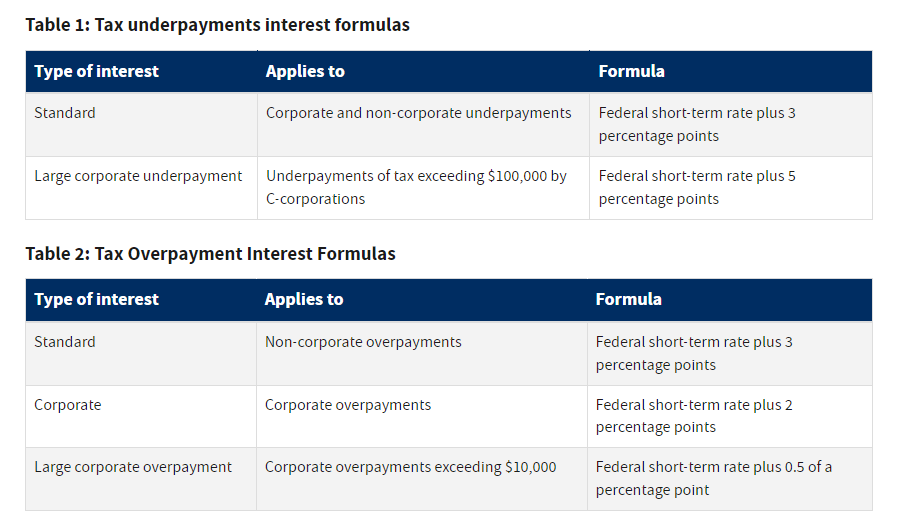

![]() Underpayment interest rate = Federal short-term rate + 3%

Underpayment interest rate = Federal short-term rate + 3%

Federal short-term rate이 4%인 경우에는 3%를 더해서 Underpayment interest rate가 7%가 되고, Federal short-term rate이 5%인 경우에는 3%를 더해서 Underpayment interest rate이 8%가 되는거죠.

만약 2023년 1년동안 IRS에 $5,000를 빚지고 있었다고 생각하면 1, 2, 3분기에는 연이율 7%만큼의 이자를 내야하고, 4분기에는 연이율 8%만큼의 이자를 Underpayment penalty로 내야합니다. 그리고 이자를 계산할 때는 일일복리이자로 계산됩니다. 근데 이렇게 계산하면 복잡하니까 계산을 굉장히 단순화 시켜서 12개월 동안 똑같은 연이율 8%로 낸다고 가정하면 $5,000의 8%인 $400를 패널티로 내야합니다.

![]() $5,000 x 8% = $400

$5,000 x 8% = $400

대략적인 계산이지만 정확히 계산해도 $100도 차이가 나지 않을꺼에요. $300라고 해도 벌금으로는 굉장히 큰 숫자죠. 세금보고도 성실하게 제때했고 추가로 발생한 세금을 안낼 것도 아닌데 거기에 벌금까지 내야한다면 굉장히 억울하겠죠.

Pay As You Go 원칙

그럼 미국에서는 왜 이런 Underpayment penalty 같은 걸 만들었을까요?

미국의 세금 체계는 “Pay As You Go” 원칙에 따라 설계되었습니다. 소득이 발생할 때마다 세금을 납부하라는 뜻입니다. 나중에 한꺼번에 내지말고 소득이 발생하는 즉시 세금을 먼저 내라는거죠. 이 원칙에 따르면 세금을 덜 냈다는 건 소득이 발생했는데도 세금을 내지 않았다고 생각해서 패널티를 부과하는 겁니다. 너무 하죠. 회사에서 원천징수도 꼬박꼬박하고 있는데 1년동안의 세금을 예측해서 미리 납부하지 않았다고 패널티를 내야하니까요.

Safe harbor

![]() Safe harbor : 어떤 조건이 충족될 때 처벌로부터 보호받는 것

Safe harbor : 어떤 조건이 충족될 때 처벌로부터 보호받는 것

그래서 이 underpayment penalty를 면제해주는 몇가지 보호장치가 있습니다. 이런 걸 Safe harbor rule이라고 하는데, safe harbor는 직역하면 “안전한 항구 또는 피난처”라는 뜻이잖아요. 여기서만 사용되는 용어는 아니고 보통 어떤 조건이 충족될 때 처벌로부터 보호받는다는 뜻으로 사용됩니다. 많은 법률 분야에 적용되지만 주로 과세에서 많이 사용됩니다. 아무튼 Underpayment penalty의 safe hardor는 다음과 같이 3가지 입니다.

- 내야하는 세금이 $1,000보다 작거나

- 해당 연도에 납부해야할 세금의 90% 이상을 납부했거나

- 이전 과세연도에 납부한 세금의 100%(또는 110%) 이상을 납부했거나

이 세가지 중에 하나라도 해당이 된다면 Underpayment penalty는 면제됩니다. 햇갈리지 않도록 하나씩 자세하게 예를 들어서 설명해드릴께요.

첫번째로, 내야하는 세금이 $1,000보다 작은 경우라면 패널티를 내지 않습니다. 2023년 세금을 계산해봤더니 내야하는 세금에서 이것저것 공제하고 원천징수한 세금을 뺐더니 실제로 추가로 내야하는 세금이 $1,000보다 작은 경우입니다.

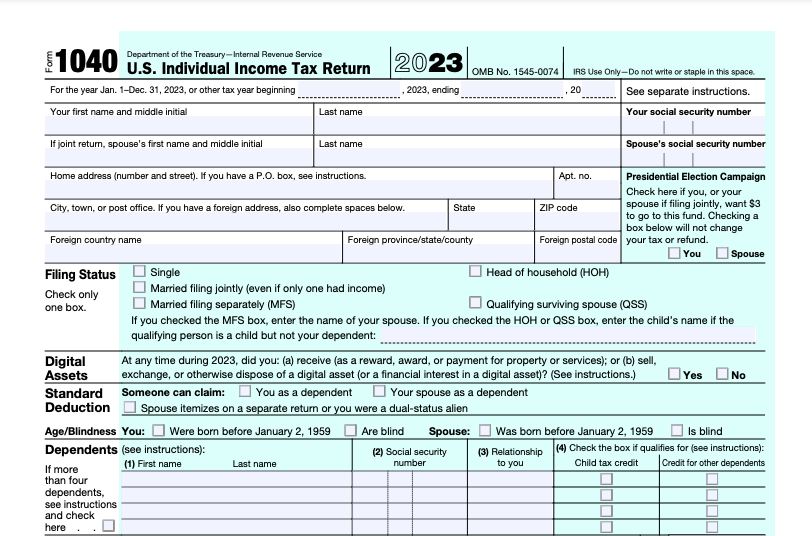

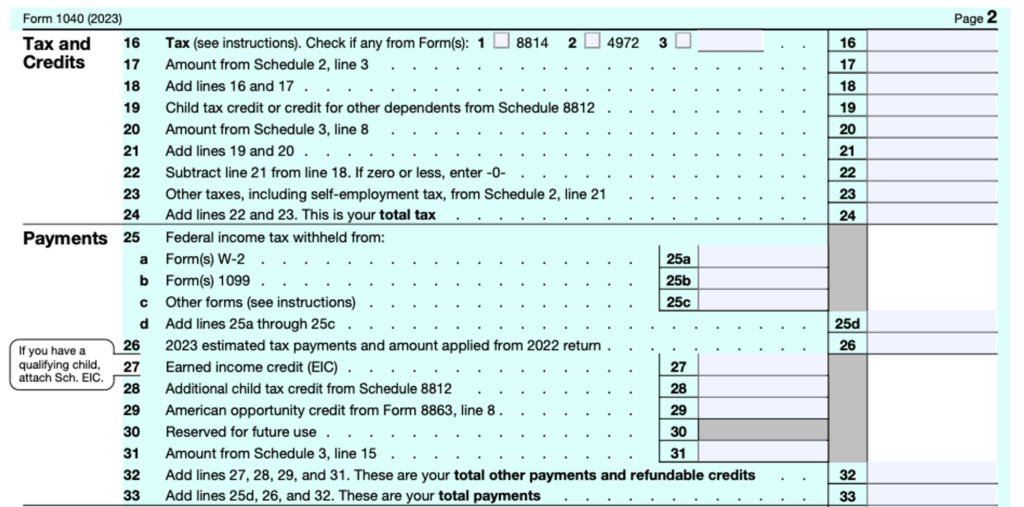

미국 세금보고서 양식인 Form 1040를 기준으로 말씀드리면 두번째 page에 line 37번의 amount you owe를 확인하시면 됩니다. 내야하는 세금(tax and credits)에서 이미 지불한 세금(payments)을 뺀 숫자입니다. 즉, 내가 추가로 내야하는 세금이죠. 만약 환급을 받으신다면 line 37은 값이 없고, Refund 부분에 값이 있을꺼에요. 바로 이 amount you owe값이 $1,000이하이면 패널티는 면제됩니다. 참고로 제가 보여드린 Form 1040는 2023년 문서입니다. Form 1040은 매년 조금씩 달라질 수 있으니까 어떤 항목인지 line의 title을 정확히 확인하시는 게 좋을 것 같습니다.

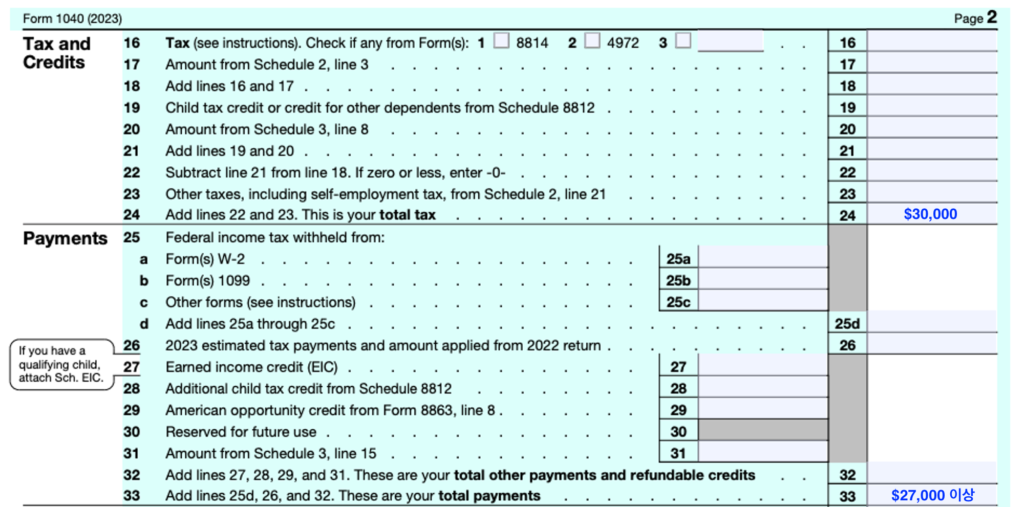

두번째 safe harbor는 해당 연도에 납부해야할 세금의 90% 이상을 납부했으면 패널티를 내지 않아도 됩니다. 2023년에 내야하는 세금을 계산해봤더니 $30,000였습니다. 그런데 90%인 $27,000 이상의 세금을 이미 원천징수로 낸 경우라면 패널티가 면제됩니다. 차액인 $3,000를 내야하긴 하지만 이 사람은 충분히 미리 세금을 내려고 노력했다고 생각하는거죠. 이렇게 성실납부라고 생각되는 경우엔 대부분 패널티가 면제됩니다.

2023년 Form 1040을 기준으로 말씀드리면, line 24번(total tax)이 내가 내야하는 세금이고, line 33(total payments)이 내가 이미 지불한 세금입니다. 따라서 line 33이 $27,000 이상이고, line 24번이 $30,000이면 패널티가 면제되는거죠.

세번째는 이전 과세연도에 납부한 세금의 100%(또는 110%) 이상을 납부했다면 패널티가 면제됩니다. 예를 들어서 2022년에 $30,000의 세금이 발생했습니다. 그리고 2023년에는 얘기치 못한 소득이 생겨서 계산해보니까 내야하는 세금이 $50,000로 크게 늘었습니다. 그리고 2023년에 원천징수로 $30,000를 이미 냈다고 해볼께요. 그럼 추가로 $20,000의 세금을 미리 납부하지 않는거지만, 그럼에도 불구하고 그전년도 2022년에 발생한 세금 $30,000의 100%를 이미 2023년에 원천징수로 세금을 냈기 때문에 Underpayment 패널티를 면제받을 수 있습니다. 세금보고는 직접 계산해보지 않으면 정확히 예측하기 힘들 수 있습니다. 특히나 금융소득이 많은 미국 사람들 같은 경우에는 갑자기 어떤 주식이 많이 올라서 이득실현을 하려고 주식을 팔 수 있죠. 이런 경우엔 그 해에 생각하지 못했던 소득이 발생하고 원천징수 하지 않은 큰 소득이 발생하는 경우도 많습니다. 그렇지만 이런 경우라고 해도 IRS는 2022년에 발생한 세금만큼은 2023년에 세금을 원천징수로 미리 낸 것이기 때문에 성실 납부하려고 노력했다고 인정해주는거죠. 이런 갑작스런 소득은 의도치 않게 충분히 발생할 수 있으니까 작년만큼 세금을 미리 냈다면 이해해주는 겁니다.

그리고 100% 또는 110%라고 말씀드린 이유는 소득이 많은 사람들의 경우엔 100%가 아니라 그전년도 세금의 110%를 미리 냈어야 인정해줍니다. 여기서 소득이 많다는 건 얼마나 많다는 걸까요? 관련된 내용은 Form 2210를 설명하는 IRS 페이지에 나와있습니다. 총 소득인 Adjusted Gross Income(AGI)가 Married filing jointly로 보고했다면 $150,000 이상, Single이나 Married filing separately로 보고했다면 $75,000 이상이면 전년도 세금의 100%가 아니라 110%를 내야합니다. 소득이 많은 사람들은 그 만큼 세금이 늘어날 확률이 높아서 그런 것 같습니다. 해당 내용은 2023년 기준이기 때문에 소득기준은 매년 달라질 수 있습니다.

| Report Type | AGI | Penalty Condition |

|---|---|---|

| Single / Married filing separately | > $75,000 | Total tax of previous year x 110% < total payment of current year |

| Single / Married filing separately | ≤ $75,000 | Total tax of previous year x 100% < total payment of current year |

| Married filing jointly | > $150,000 | Total tax of previous year x 110% < total payment of current year |

| Married filing jointly | ≤ $150,000 | Total tax of previous year x 100% < total payment of current year |

![]() Instructions for Form 2210 (2023)

Instructions for Form 2210 (2023)

마찬가지로 Form 1040을 기준으로 어디를 확인해야 하는지 말씀드릴께요. 두번째 조건과 마찬가지로 Total tax(line 24)와 Total payments(line 33)를 비교하면 되지만 만약 2023년 세금보고라면 total tax는 그전년도인 2022년의 total tax와 2023년의 total payment를 비교하셔야 합니다.

이 세가지의 safe harbor 말고도 패널티를 면제받을 수 있는 경우가 있지만 62세 이상이고 최근 은퇴를 했거나 장애를 가지게 된 경우 같이 특별한 상황에서만 가능합니다.

내년에 패널티를 내지 않기 위해서는?

Underpayment penalty를 왜 내는지, 얼마나 내는지, 어떤 조건에서 면제가 되는지를 알아봤는데요. 그럼 내년에 2024년 세금보고를 할 때 Underpayment 패널티를 내지 않기 위해선 어떻게 준비해야할까요?

1년 동안 소득이 회사에서 주는 월급 밖에 없다면 내가 내야하는 세금을 아주 쉽게 계산할 수 있습니다. 그럼 두번째 safe harbor 조건을 만족하기 위해 내야하는 세금의 90%를 원천징수로 낼 수도 있겠죠. 하지만 대부분은 주식에서 이득을 봤을수도 있고, 작지만 부업 소득이 있을 수도 있고, HYS(High Yield Savings)에 돈을 넣어서 은행에서 받은 이자도 있을 수 있습니다. 이런 경우엔 올해 1년 동안의 소득을 정확하게 확인하기 어려울 수 있습니다.

이런 경우에는 바로 세번째 safe harbor 조건을 이용할 수 있습니다. 올해 소득이 얼마가 됐든 작년 세금의 100% 또는 소득이 높은 경우 110%를 내면 되니까요. 이미 계산된 2023년 세금을 기준으로 계산할 수 있습니다. 2023년 세금보고를 하면서 계산해봤더니 total tax가 $20,000가 나왔습니다. 그럼 2024년에는 소득에 따라 $20,000나 최대 $22,000만 미리 세금을 내면 2024년에는 Underpayment penalty를 면제받을 수 있습니다.

사업을 하시는 분들은 분기별로 소득을 예측해서 세금의 추정치를 미리 보고하고 납부하면 됩니다. 1년치를 모아서 세금 보고를 하고 납부하는게 아니라 4월, 6월, 9월, 1월에 나눠서 미리 보고하고 세금을 납부하시면 underpayment penalty를 피하실 수 있습니다. 이때 사용하는 form이 1040 SE(Self-Employment)입니다.

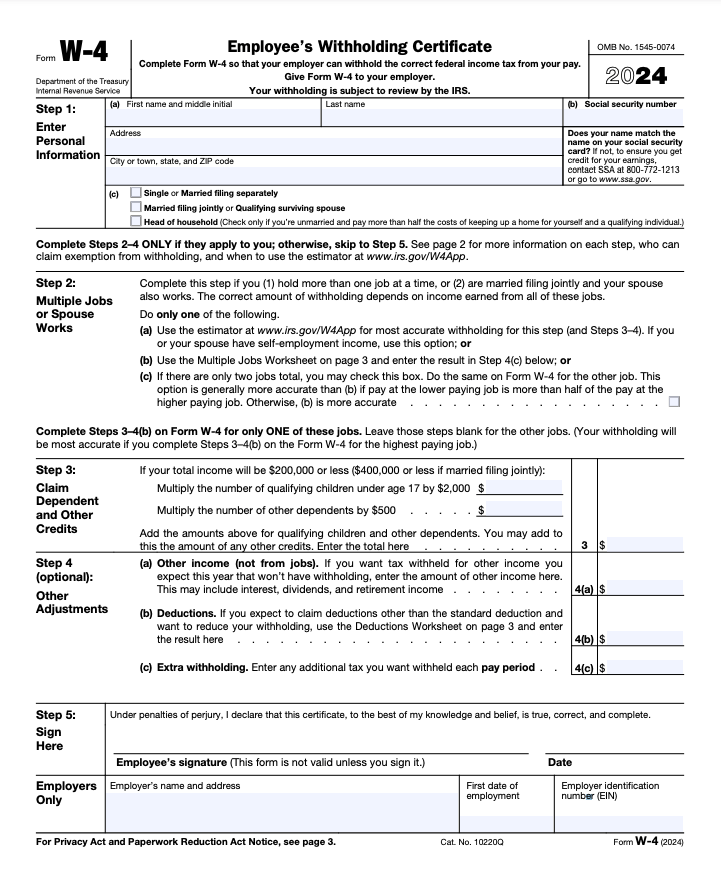

그리고 저같이 직장을 다니고 계신 분들은 W-4 양식에서 원천징수를 추가로 더 하도록 설정할 수 있습니다. Form W-4는 회사가 직원의 급여에서 적절하게 연방 소득세를 미리 원천징수 할 수 있도록 설정하는 서류양식입니다. W-4의 W가 바로 Withholding(원천징수)입니다. 이 W-4 양식은 회사에서 직원의 상황에 맞춰서 작성해주지 않습니다. 직원이 직접 본인의 상황에 맞춰서 작성해야 합니다. 그래서 미국 회사에 취직하면 W-4 양식을 작성하라고 알려줄꺼에요. 보통은 W-4를 온라인으로 쉽게 작성할 수 있도록 사이트를 제공해줄꺼에요. 아니면 직접 수기로 작성해서 회사에 제출하시면 됩니다. W-4 양식에 많은 내용이 들어가진 않는데 W-4 양식의 전체 내용은 나중에 기회가 되면 따로 정리해보겠ㅅㅂ니다.

직원의 상황은 언제든 변할 수 있기 때문에 직원은 언제든 원할 때 W-4를 수정할 수 있습니다. 직원이 W-4를 수정하면 회사는 수정된 W-4에 맞춰서 소득세를 원천징수하고 나머지를 월급으로 줘야합니다. 보통 수정된 W-4는 1, 2주면 적용이 되고 30일 안에는 반드시 적용해야 합니다.

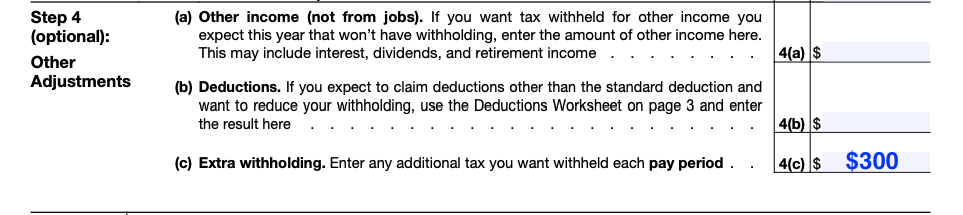

제가 Underpayment Penalty에 대해서 공부한 이유는 2023년 미국세금보고를 하면서 세무사께서 지금 원천징수가 너무 적게되고 있다고 한달에 몇백달러 정도 추가로 원천징수를 하라고 말씀하시더라구요. 2024년 세금보고를 대비하기 위해서죠. 예를 들어 2023년 세금을 계산해보니까 total tax가 $30,000가 나왔고, total payment는 $27,000가 나왔다고 해볼께요. 그럼 안전하게 세번째 safe harbor 조건을 맞추기 위해서 2024년에는 2023년의 total tax인 $30,000의 100%나 110%를 원천징수하면 됩니다. 소득이 높아서 110%를 만족해야 한다면 올해는 $6,000를 더 원천징수해야겠죠. 2주급이라고 가정하면 1년에 26번 급여를 받으니까 급여를 받을 때 약 $230(= $6,000 / 26)를 추가로 withholding하게 하면 underpayment penalty를 확실하게 면제받을 수 있습니다.

그럼 이제 추가로 withholding하도록 W-4를 수정해보겠습니다. 지금은 이미 4월이 되어서 1/4은 지나갔으니까 $230보다 조금 더해서 2주급마다 $300를 추가로 withholding하도록 수정해볼께요. W-4 양식은 IRS 홈페이지에서 다운받아 보실 수 있습니다.

이 중에서 여러분들이 수정하셔야 하는 건 바로 4(c) 항목의 Extra withholding입니다. 여기에 $300를 적으면 2주급을 받을 때마다 회사에서 추가로 $300를 더 원천징수해서 미리 IRS에 납부하게 됩니다. 일반적으로 W-4를 작성하셨다면 Step 4 부분에는 아무것도 적혀있지 않을꺼에요. 아까 예제로 말씀드린 거처럼 여러분들의 계산된 세금에 맞춰서 extra withholding도 계산해서 작성하셔야 합니다.

Withholding을 일부러 많이 해놓으면 나중에 세금보고할 때 환급은 받겠지만, 원천징수를 너무 많이하는 것도 개인적으로는 좋지 않다고 생각합니다. IRS에서 45일 안에 환급을 못해주는 경우에는 환급받을 금액의 8%의 높은 이자를 주긴 하지만 사실 그렇게 쉽게 발생하는 상황은 아닙니다. Underpayment penalty를 내지 않을 만큼만 withholding하시고 나머지는 차라리 투자를 하시는데 사용하시는 걸 추천합니다.

내년 4월 15일에 세금보고를 하실 때 준비하면 늦습니다. 지금부터 미리 내년 세금보고를 준비하셔야 underpayment penalty를 면제받을 수 있습니다. 모두 미리 미리 준비하셔서 억울하게 패널티를 내는 일이 없길 바랍니다.

오늘 말씀드린 내용이 조금이나마 도움이 되셨으면 좋겠습니다. 감사합니다. 지금까지 LIFE IN U.S. 리피너스였습니다.