안녕하세요. LIFINUS 입니다. 샌디에고로 이사하면서 해야할 일이 생각보다 많아서 이제야 올리네요. 동부 뉴저지에서 서부 샌디에고로 이사하면서 경험한 내용들에 대해서도 자세하게 소개해 드리겠습니다.

이전 영상에서 미국집을 사려면 한달에 얼마가 필요한지에 대해서 1탄으로 가장 비중이 큰 모기지 원금과 이자에 대해 설명드렸습니다. 오늘은 Monthly Payment 파해치기 2탄입니다. 말씀드린대로 2탄에서는 Property tax 재산세와 Homeowners insurance 집보험, 그리고 Homeowners Association(HOA) 비용에 대해서 모두 자세히 설명드리려고 했으나… 이게 또 준비하다보니 내용이 많아져서 오늘 2탄에서는 재산세에 대해서만 말씀드리고 나머지 집보험과 HOA 비용에 대해서 3탄으로 준비하겠습니다. 4탄은 Monthly Payment에는 들어가 있지 않지만 집을 관리하는데 들어가는 비용들에 대해서 말씀드릴려고 합니다.

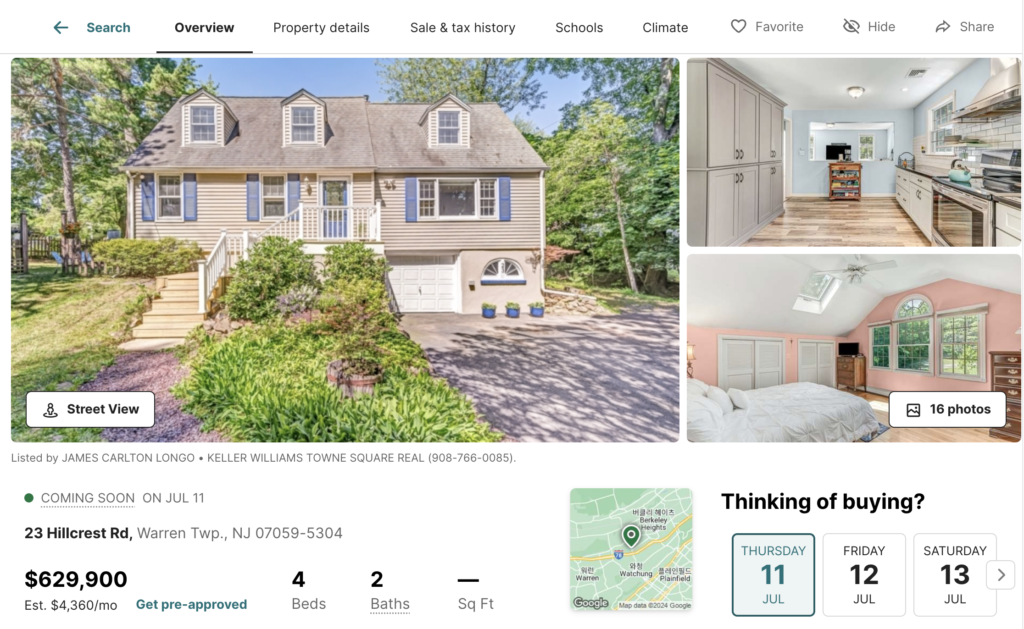

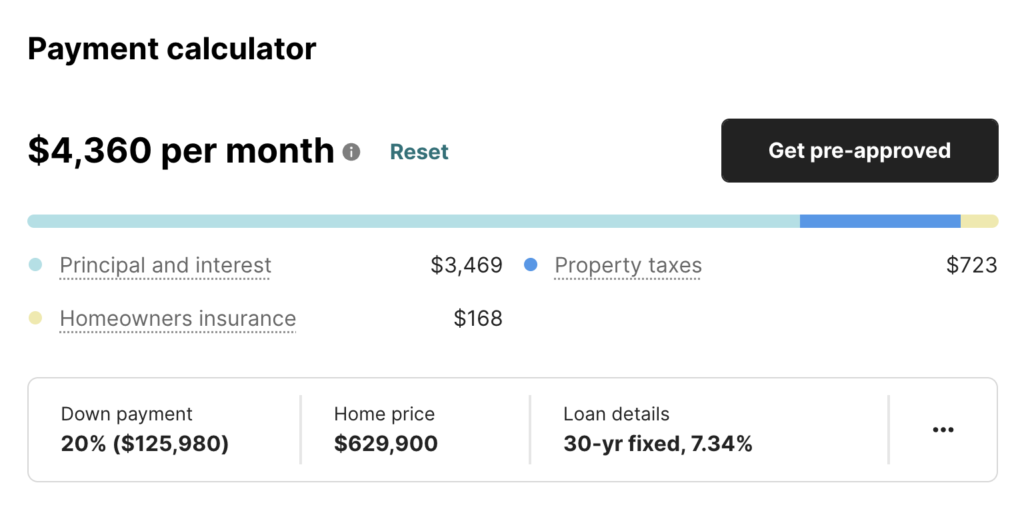

1탄에서 소개해드린 뉴저지 Warren 타운쉽의 집을 보면 다운 페이먼트를 집 가격의 20%로 했을 때 매달 내야하는 $4,360 중에 약 80%(79.6%)가 모기지 원금과 이자입니다. 당연히 가장 큰 비중을 차지하겠죠. 그 다음으로 비중이 큰게 바로 Property taxes 재산세입니다. 이 집은 매달 $723로 Monthly Payment에서 약 16.6%를 차지합니다. 재산세가 높은 곳은 Monthly Payment의 20%를 차지하기도 하니까 비중이 꽤 큰 편이죠.

미국에서 재산세가 가장 비싼 주와 가장 싼 주는 어딜까요?

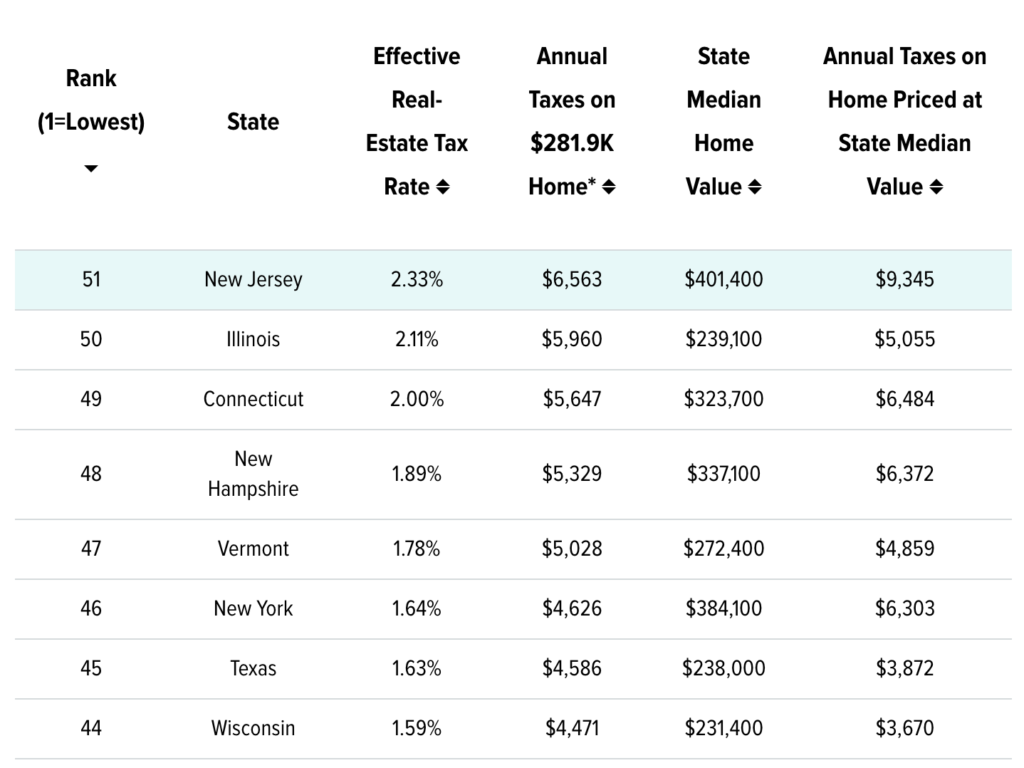

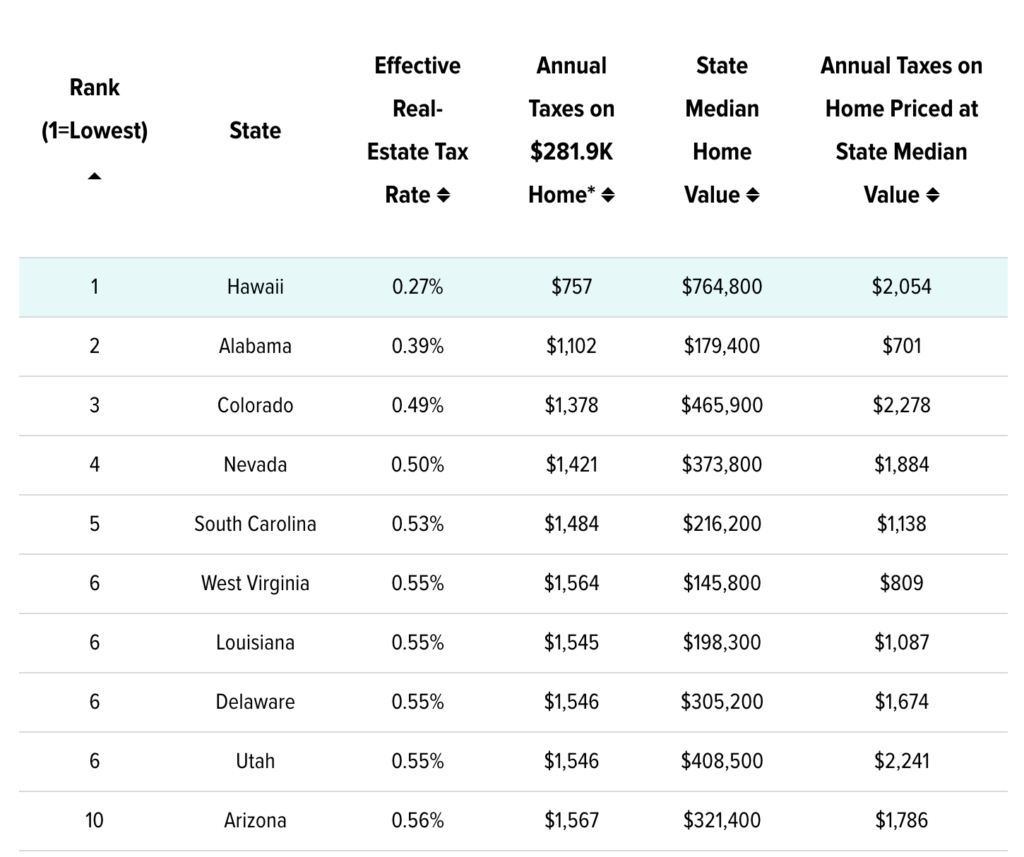

미국이 한국에 비해서는 재산세가 높은 편인데 미국 안에서도 뉴저지가 재산세 비율이 압도적으로 높습니다. 한국의 주택 재산세율은 0.1%에서 0.4% 수준으로 굉장히 낮은 편입니다. 고가 주택인 경우엔 종합부동산세를 추가로 내지만 보통의 경우엔 대부분 0.4% 이하라고 생각하시면 됩니다. 그에 비해서 미국 50개주의 평균 재산세율은 WalletHub의 2024년 최근 자료에 의하면 1.0%가 넘었습니다.

![]() WalletHub – Property Taxes by State (2024)

WalletHub – Property Taxes by State (2024)

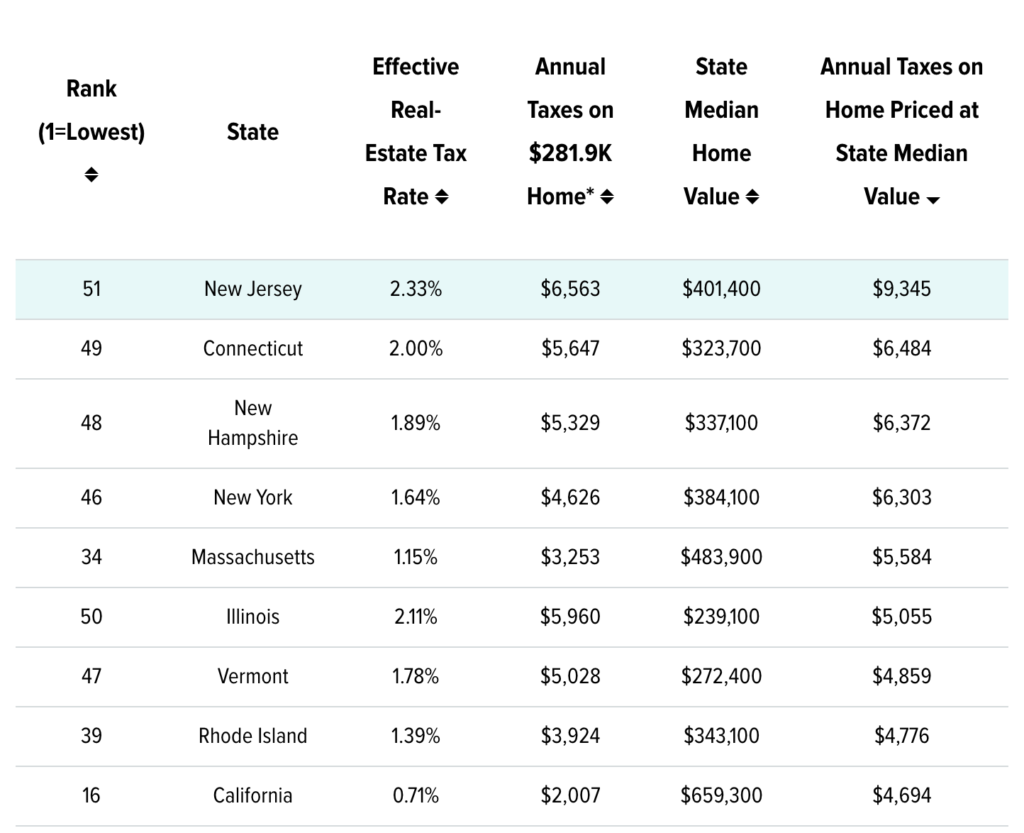

그 중에서도 재산세율로는 뉴저지가 압도적인 1위입니다. 무려 2.33%나 되죠. 만약 1 밀리언 $100만짜리 집을 사게 되면 뉴저지 평균으로 1년에 $23,300를 재산세로 내야합니다. 매달 거의 $2,000($1,941.67)에 해당하는 큰 돈을 집을 보유하는 것만으로 내야하죠.

2위는 일리노이주로 2.11%이고 뉴욕주가 1.64%, 텍사스는 1.63%, 캘리포니아는 16위인 0.71%입니다. 의외로 미국 전체 평균보다 훨씬 낮죠. 그리고 재산세율이 가장 낮은 주는 본토는 아니지만 하와이로 0.27%입니다. 이정도면 한국과 비슷하거나 낮을수도 있겠네요. 미국 본토에서는 알라바마주가 제일 낮아서 0.39%입니다.

재산세율로 뉴저지가 1위라면 실제 1년에 내는 재산세 금액으로는 어디가 1위일까요? 실제 내야하는 재산세는 다음과 같이 계산됩니다.

![]() 재산세 (Property Tax) = 평가액 (Property Assessed Value) x 재산세율 (Property Tax Rate)

재산세 (Property Tax) = 평가액 (Property Assessed Value) x 재산세율 (Property Tax Rate)

따라서 재산세율이 높아도 집값이 싼 지역이라면 재산세는 낮아지겠죠. 반대로 재산세율이 낮아도 집값이 많이 비싸면 내야하는 재산세는 당연히 높아집니다.

WalletHub에서는 각 주에 있는 모든 집값의 중간값인 Median Home Value를 구하고 거기에 재산세율을 곱해서 1년 동안 내야하는 재산세의 중간값을 구했습니다. 안타깝게도 여기서도 1위가 뉴저지네요. 뉴저지는 재산세율도 높은데 집값도 높은 것 같네요. 뉴저지에 집을 보유하고 있으면 평균 $10,000에 가까운 돈을 재산세로 내야합니다. 그리고 이건 Redfin이나 Zillow에서 봐도 비슷합니다. 매년 내야하는 재산세가 이렇게 높다면 은퇴하고 살기에 좋은 주는 아닐 수 있습니다. 벌이는 없는데 집을 가지고 있는 것 만으로도 많은 돈을 내야하니까요. 코내티컷과 뉴햄프셔, 뉴욕 주가 뉴저지를 이어서 2, 3, 4위를 했는데 $6,300 정도로 1위인 뉴저지와 $3,000 정도나 차이가 납니다. 또 한가지 주목할 점은 재산세율로는 미국 전체 평균보다 훨씬 낮았던 캘리포니아가 실제로 내야하는 재산세로는 9위가 되었습니다. 그만큼 캘리포니아의 집값이 높다는 뜻이죠. 캘리포니아 집의 중간값은 $659,300라고 합니다. 집값이 높으면 상대적으로 재산세율이 낮아도 재산세는 많이 낼 수 있습니다.

다른 주와 비교하더라도 지나치게 높은 재산세 때문에 뉴저지 주정부에서 재산세를 낮추려는 여러가지 노력을 하고 있습니다. 그 중에서 2가지 프로그램을 간략하게 소개해 드릴께요.

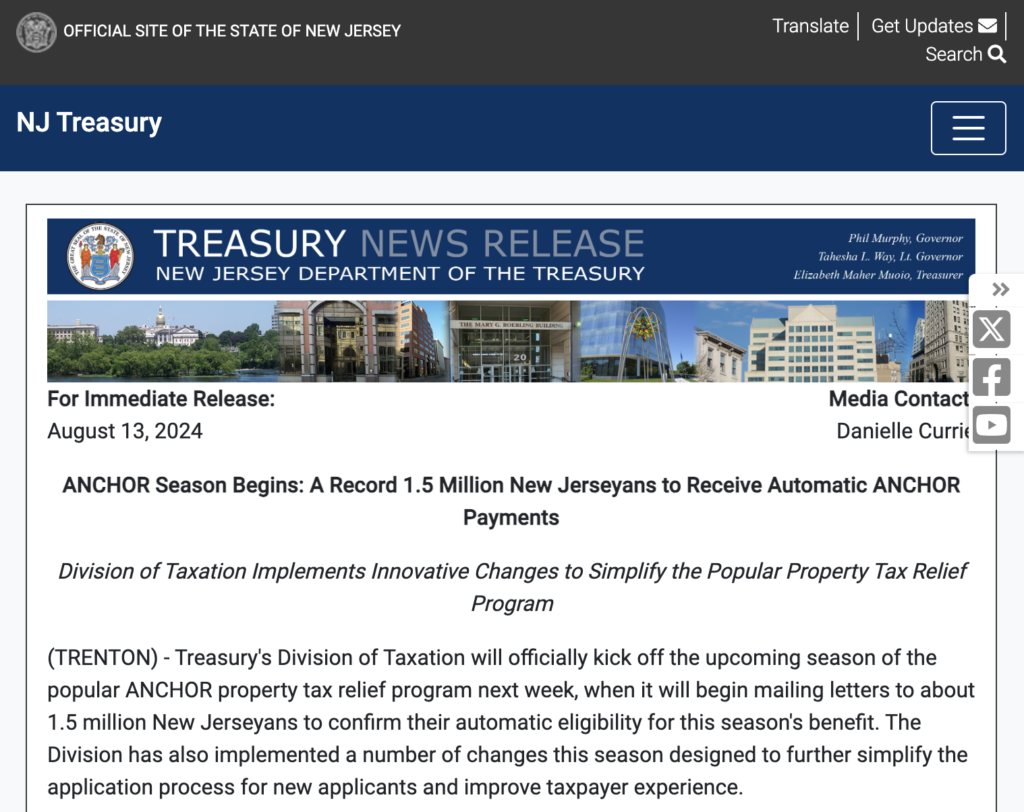

첫번째는 ANCHOR 프로그램입니다. ANCHOR는 Affordable New Jersey Communities for Homeowners and Renters의 약자입니다. 이 프로그램은 집 주인인 경우 최대 $1,500까지 렌트를 한 임차인의 경우엔 최대 $450까지 지원됩니다. 이번에 조사하면서 처음 알게 됐는데 ANCHOR의 이름에도 마지막에 Homeowners and Renters가 들어가 있는 것처럼 해당 프로그램은 집주인 뿐 아니라 임차인도 혜택을 받을 수 있습니다. 약간 이상하지 않나요? 재산세는 집주인이 내는건데 왜 임차인도 혜택을 받을 수 있을까요? 물론 재산세는 집주인이 내는 거지만 임차인도 혜택을 받을 수 있는 이유는 임대료에 재산세가 포함되어 있을 수도 있기 때문입니다. 렌트비에 재산세에 대한 비용이 포함되어 있는지는 Lease Agreement를 확인해보거나 임대인이나 realtor에게 물어보시면 알 수 있습니다. 만약 렌트비에 재산세와 관련된 명목의 비용이 포함되어 있으면 임차인도 혜택을 받을 수 있습니다. 자격 요건은 2021년 10월 1일 기준으로 뉴저지에 주거지를 소유하고 있거나 임대하고 있어야 합니다. 그리고 2021년 뉴저지에서의 총 소득이 $250,000 이하여야 하죠. 2024년 11월 30일까지 신청해야 한다고 합니다. 아직 시간이 남았으니까 조건에 만족하시는 분들은 NJ Treasury site에서 신청하시기 바랍니다. 링크를 더보기란과 고정댓글에 남겨놓을께요. LIFINUS 홈페이지에도 올려놓겠습니다.

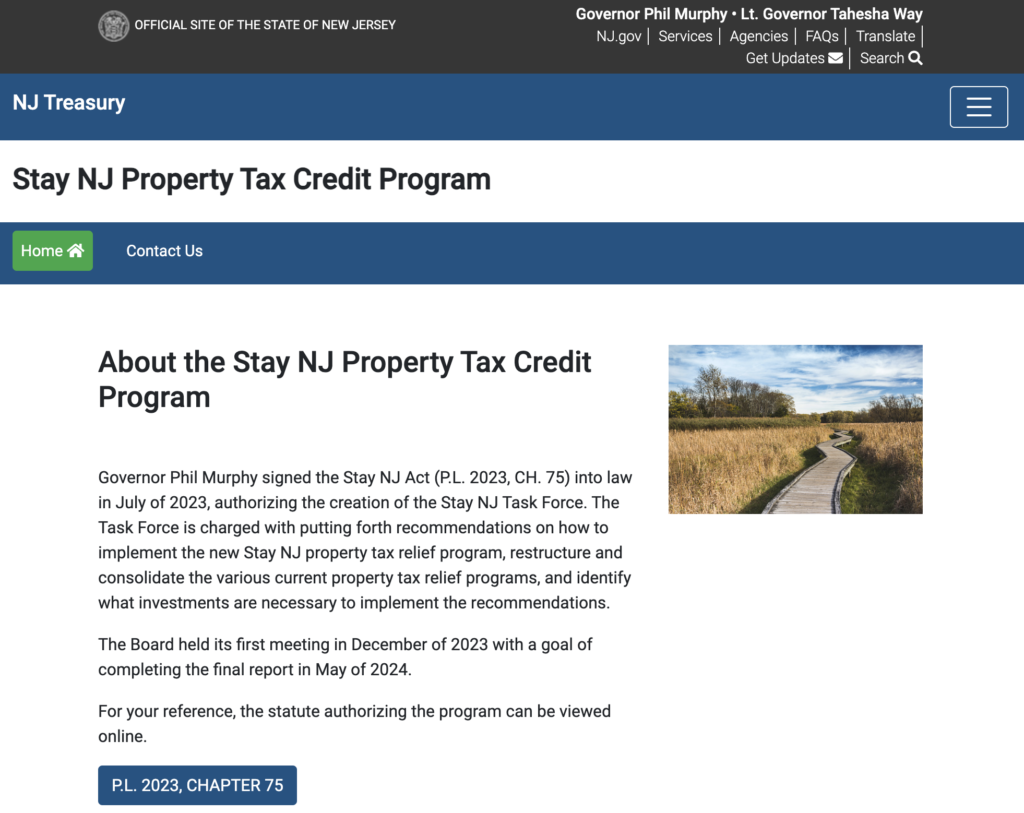

두번째 프로그램은 노인을 위한 프로그램입니다. Stay NJ Property Tax Credit Program이라는 건데 말그대로 노인분들은 크레딧으로 재산세를 낮춰줄테니까 다른 주로 옮기지 말고 NJ에 계속 머물러 달라는거죠. 65세 이상의 고령자로 연간 소득이 $500,000 이하인 경우에 혜택을 받을 수 있고 최대 $6,500까지 혜택을 받을 수 있다고 합니다. 이건 아직 시행 전인데 2026년부터 시행된다고 합니다. 소득에 따라 혜택에 차등이 있을 것 같은데 최대 $6,500라면 정말 큰 혜택일 될 것 같습니다. 뉴저지에 사시는 나이가 있으신 분들은 어떻게 혜택을 받을 수 있는지 계속 모니터링하고 있다가 시행되면 무조건 신청해서 혜택을 받아보시면 좋을 것 같습니다.

평균 재산세율이 의미없는 이유

뉴저지주가 재산세가 높다고 하지만 사실 집을 가지고 계신분들은 아실거에요. 주별로 이런 재산세 비교는 아무 의미가 없습니다. 왜냐하면 재산세율로 1위인 뉴저지 안에서도 지역별로 어떤 곳은 0.4%가 안되는 굉장히 낮은 곳도 있고, 어떤 곳은 30%가 넘는 곳도 있기 때문입니다. 재산세율만 보면 얼마나 폭이 큰지 알 수 있죠. 어떻게 재산세율이 30%가 넘을 수 있는지는 조금 뒤에 설명드리겠습니다. 이렇게 지역별로 다르다는게, 주 안에서 카운티별로 다른것도 아니고, 타운별로 다르다고 봐야합니다. 그러니까 굉장히 좁은 지역별로 재산세가 관리가 되는거죠. 이렇게 좁은 단위의 지역별로 재산세가 관리되는 건 이유가 있습니다.

미국은 전체 50개의 주로 이루어져 있죠. 그리고 하나의 주는 여러개의 카운티(County)로 나뉘어져 있습니다. 그리고 하나의 카운티는 또 여러개의 타운이나 타운쉽으로 이루어져 있죠.

미국은 연방주의 원칙에 기반을 두고 있어서 중앙정부와 지방정부 간에 권한이 나뉘어져 있습니다. 그만큼 지방정부가 중요하고, 권한을 가지고 하는 일이 많습니다. 나라가 워낙 크기 때문에 지방정부의 권한이 높아질 수 밖에 없었을거라고 생각합니다. 지방정부는 가장 크게는 주 정부가 있고, 주 안에서도 카운티 별로 정부가 있습니다. 그리고 카운티 안에서도 타운별로 지방정부가 있죠. 뉴저지 Princeton을 예로 들면 미국 연방정부가 있고, 그 밑에 뉴저지 주정부가 있고, 또 그 밑에 Mercer 카운티 정부가 있고, 또 그 밑에 Princeton 타운쉽 정부가 있다고 생각하시면 됩니다. 그리고 타운쉽 정부 안에 특별한 역할을 하는 지방정부가 있는데 바로 학군이라고 하는 School District 입니다. 타운의 크기에 따라서 여러개의 학군이 있을 수 있습니다. 각 지방정부도 권한을 나눠가지는데 재산세는 주로 학군에서 관리되고, 그 다음 타운쉽, 또 그 다음 카운티 지방정부에서 관리하고, 혜택을 봅니다. 재산세는 주정부까지 가지 않고 카운티 또는 타운쉽 지방정부 안에서 관리하고 사용된다고 하네요. 그래서 타운별로 재산세율이 많이 달라질 수 있는 겁니다.

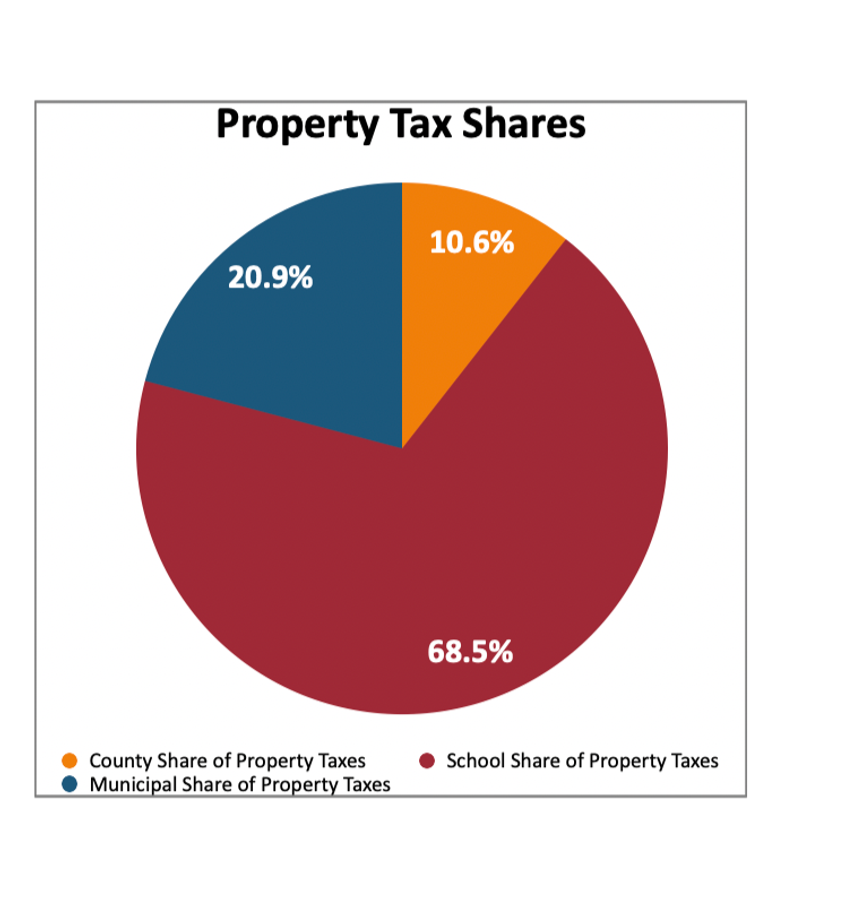

지방정부에서 집집마다 재산세를 걷으면 가장 많이 사용되는 곳이 바로 학교입니다. 뉴저지 주정부에서 공개한 재산세 자료에 따르면 2023년 Aberdeen Township의 재산세는 다음과 같이 사용되었다고 합니다. 재산세의 약 70%(68.5%)가 학교(School Share)를 위해 사용되었고, 약 20%(20.9%)가 Municipal Share라고 되어있는데 이건 타운쉽 지방정부에서 공공을 위해 사용되는 자금입니다. 공공 안전을 위해서 지역의 경찰서와 소방서, 응급 의료 서비스 같은 안전 관련 프로그램을 지원하거나, 도로나 다리 같은 공공 시설 관리에도 쓰이고, 지방 정부를 운영하기 위해 공무원 급여, 행정 비용 같은데 사용되고 합니다. 타운 안에 공원이 있다면 공원을 관리하는데도 사용되죠. 굉장히 광범위하게 사용되는 자금입니다. 나머지 10%(10.6%)정도는 카운티 정부(County Share)를 위해서 사용됩니다. 그러므로 전체의 약 90%가 타운에서 사용된다고 생각하시면 됩니다.

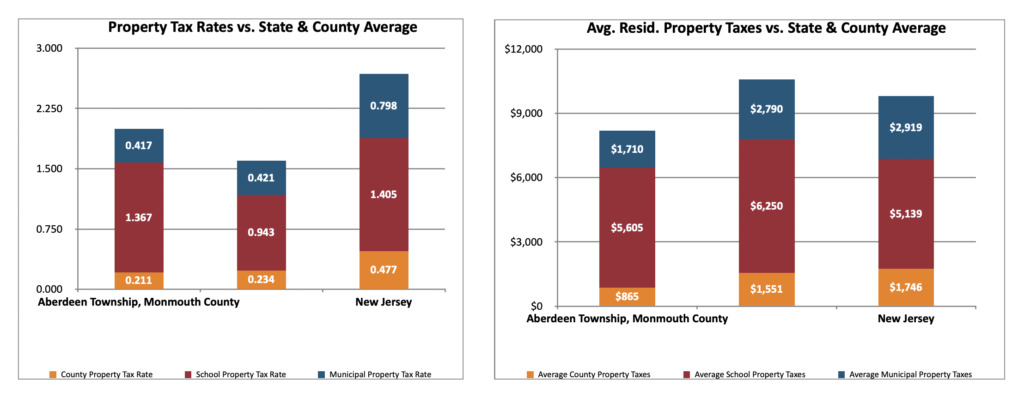

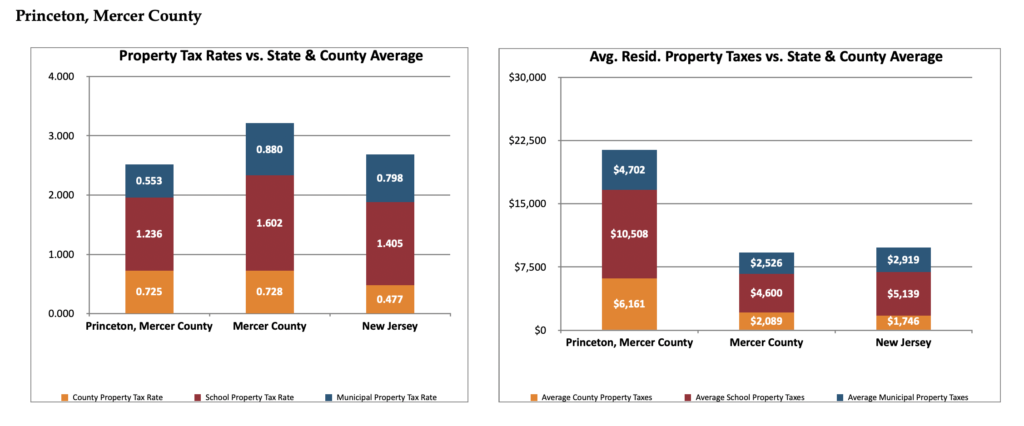

Aberdeen Township의 재산세율과 재산세를 County 평균과 뉴저지 State 평균과 비교를 해보면 다음과 같습니다. 뉴저지 평균으로도 재산세의 절반 이상이 학교 재정에 쓰이는 걸 볼 수 있죠. 카운티 평균에서는 학교의 비중이 더 높네요. 이런 점 때문에 집값이 비싸고 재산세가 높은 지역이 학군이 좋을 수 밖에 없습니다. 그럼 뉴저지에서 학군이 좋기로 유명한 Princeton의 재산세 비율을 볼까요? 학교에 사용되는 뉴저지의 평균 재산세는 $5,000($5,139)인데 비해서 Princeton에서는 학교에 사용되는 재산세가 2배인 $10,000($10,508)인걸 볼 수 있습니다. 그리고 재산세는 뉴저지주나 카운티 평균의 2배인데 비해서 재산세율은 상당적으로 낮죠. 그렇단 뜻은 Princeton의 집값이 뉴저지안에서는 높은 편이라는 뜻입니다. 학교에 투자되는 세금이 많을수록 학교의 수준의 높을 수 밖에 없겠죠. 물론 타운쉽에 집 자체가 적은 경우에는 학교를 유지하기 위해서 집집마다 재산세를 많이 낼 수는 있지만 일반적인 경우라면 학군이 좋은 지역이 집값도 비싸고 재산세도 많이 냅니다.

재산세율이 30%가 넘을 수 있는 이유

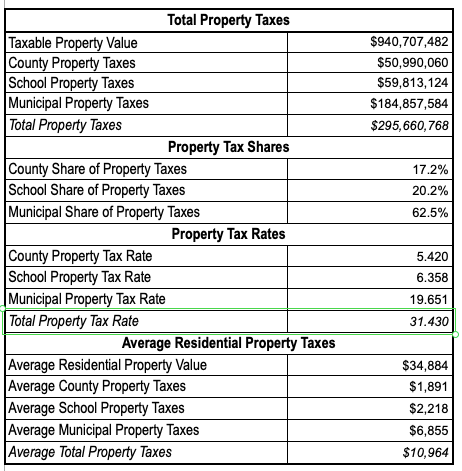

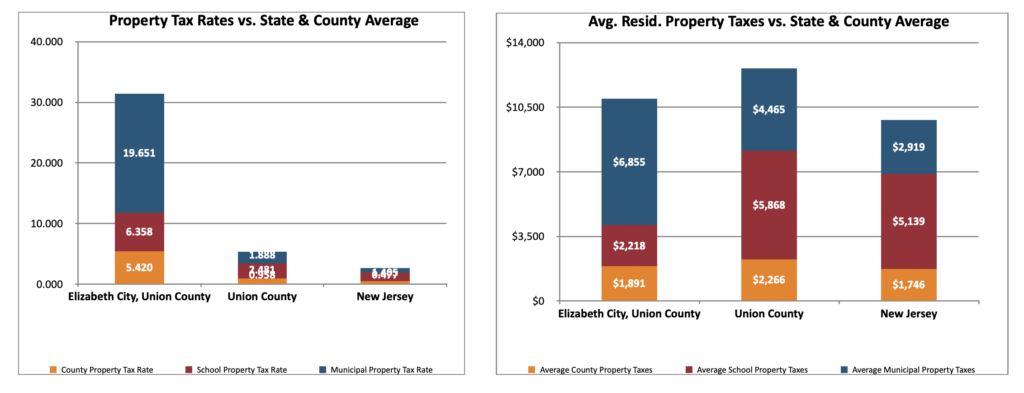

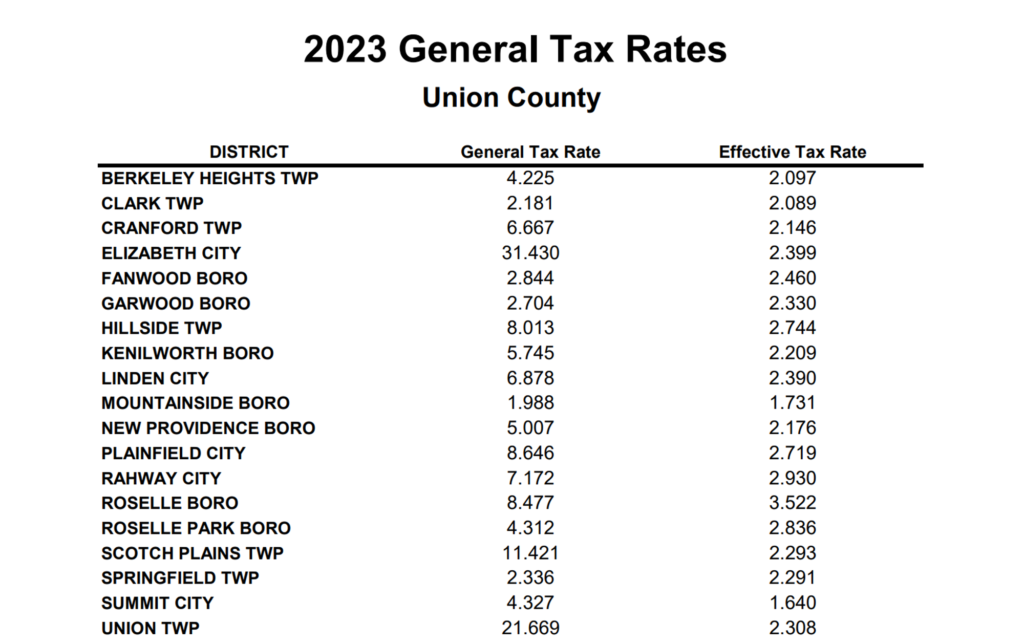

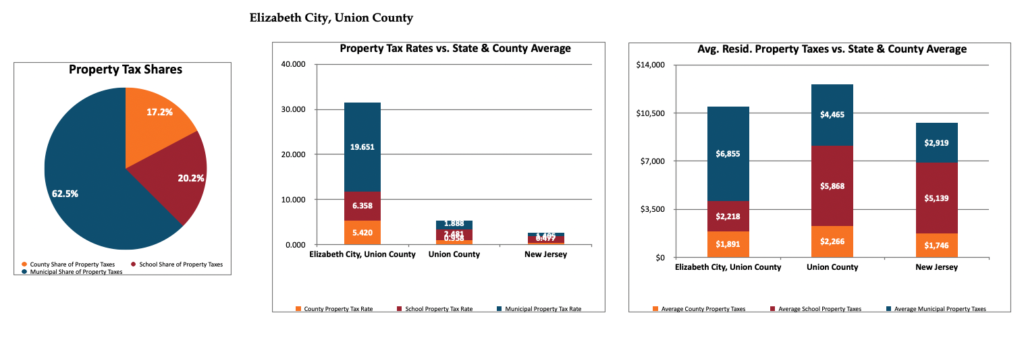

아까 뉴저지주 안에서도 어떤 곳은 재산세율이 0.4%도 안되는 곳이 있고, 어떤 곳은 30%가 넘는 곳이 있다고 말씀드렸었죠. NJ Union 카운티의 Elizabeth City 타운쉽을 보면 재산세율이 31.430%로 30%가 훨씬 넘는 걸 볼 수 있습니다.

근데 실제 1년 동안 내는 제산세를 보면 NJ 평균 재산세가 $9,804인데 비해 Elizabeth City는 $10,964로 $1,000 정도만 높습니다. 그렇다는 건 Elizabeth City의 집 가격이 뉴저지 평균에 비해서 엄청나게 낮은 걸까요?

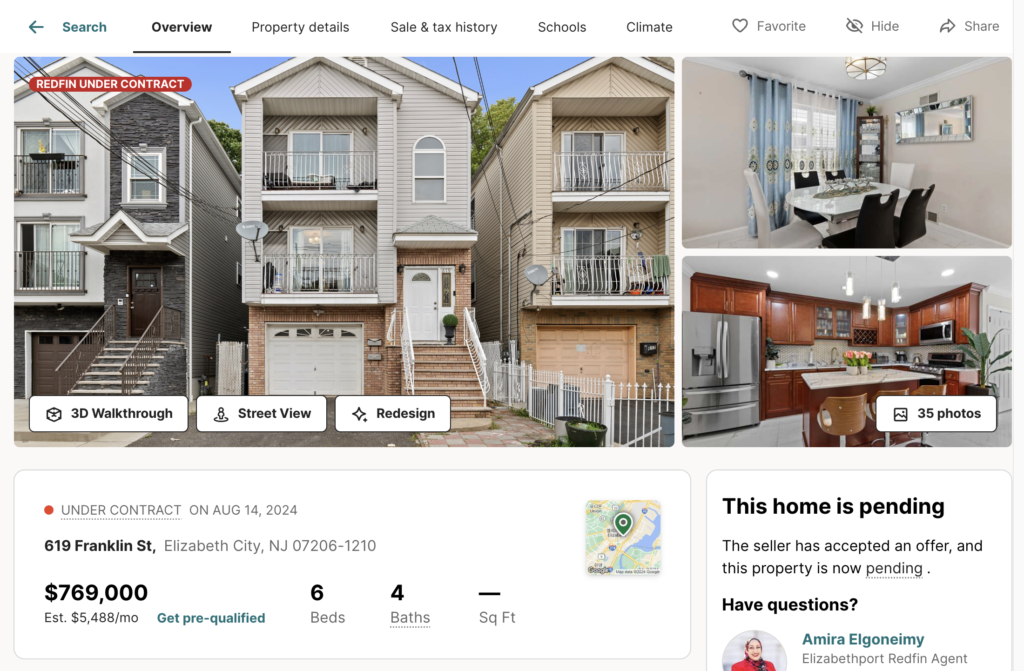

Redfin에 $769,000로 올라온 계약 중인 Elizabeth City의 한 집을 같이 한번 보겠습니다.

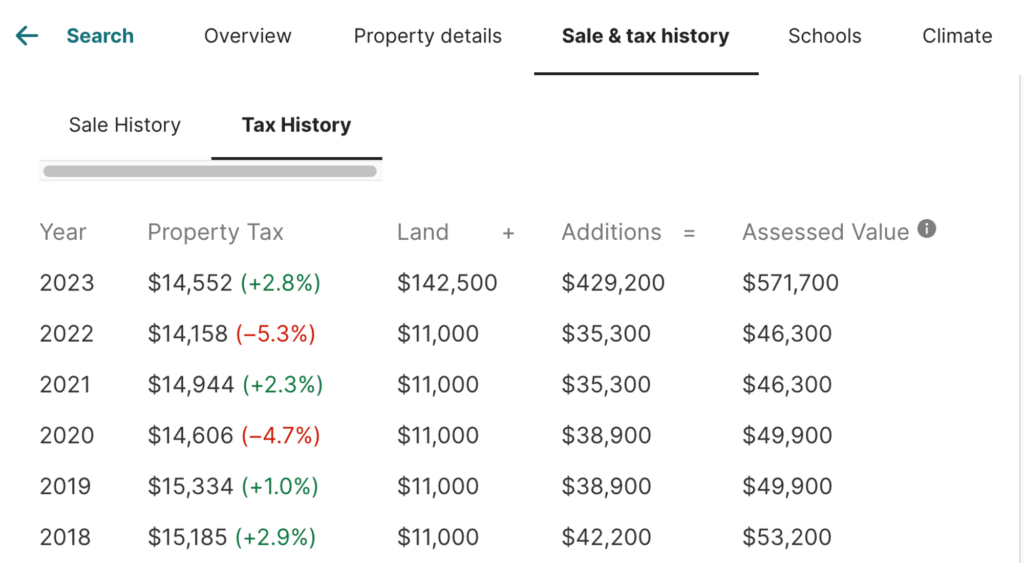

Redfin에서는 Sale & tax history 메뉴에서 Tax History 탭으로 지금까지의 재산세 내역을 자세하게 보실 수 있습니다. Property Tax를 보시면 재산세는 2009년 $10,000 정도에서 10% 언더로 올라가거나 내리면서 2023년에는 $14,552 였던 걸 볼 수 있죠. 근데 이상하게도 Assessed Value 감정가는 2022년가지는 겨우 $4만에서 $5만 였던 걸 보실 수 있습니다. 집 가격이 $700,000가 넘는데 감정가가 $50,000인 걸 말도 안되죠.

이건 아까 Property Tax를 계산하는 공식에서 한가지를 언급하지 않았기 때문입니다. Property Tax는 평가액에 재산세율을 곱해서 계산된다고 말씀드렸는데 여기서 평가액에 사실은 한가지 비율이 더 곱해집니다.

![]() 재산세 (Property Tax) = 평가액 (Property Assessed Value) x 재산세율 (Property Tax Rate)

재산세 (Property Tax) = 평가액 (Property Assessed Value) x 재산세율 (Property Tax Rate)

그래서 실제로는 다음과 같이 계산되죠.

![]() 재산세 (Property Tax) = 평가액 (Property Assessed Value) x 평가비율 (Assessment Ratio) x 재산세율 (Property Tax Rate)

재산세 (Property Tax) = 평가액 (Property Assessed Value) x 평가비율 (Assessment Ratio) x 재산세율 (Property Tax Rate)

이 Assessment Ratio, 평가비율은 세금을 계산하는 각 관할 구역에서 결정합니다. 그러니까 Elizabeth City 타운쉽은 이 평가비율을 굉장히 낮게 잡은거죠. 아마 10% 아래로 잡은 것 같습니다. 보통은 이 평가비율이 80 ~ 90% 정도입니다. 뉴저지에서는 100%인 곳도 많죠. 평가비율이 100%인 곳은 평가비율을 곱할 필요가 없으니까 재산세는 평가액 x 재산세율로 계산해도 됩니다. Elizabeth City 처럼 평가비율을 이렇게 낮게 책정하는 건 굉장히 드뭅니다. 실제 재산세는 그렇게 높지 않은데 재산세율이 30%가 넘은 것처럼 자료를 통합해서 보기 힘들게 하니까요. 그리고 잘못하면 통계가 왜곡되어 보일 수 있습니다. 그래서 재산세율을 평가비율로 계산한 General Tax Rate으로 보지 않고, 실제 주택의 평가금액에서 재산세 비율이 얼마나 되는지를 계산한 Effective Tax Rate을 보기도 합니다. Elizabeth City의 General Tax Rate은 31.43%였는데 실제 주택 평가금액의 비율인 Effective Tax Rate은 2.399%로 다른 지역과 비슷한 걸 볼 수 있죠.

이런 점 때문에 현재 Elizabeth City에서는 1977년 이후로 재산 평가를 완전히 새로 진행하고 있습니다. 이렇게 재산 평가를 수정하는 걸 Revaluation이라고 합니다. 실제로 아까 Redfin에서 찾은 Elizabeth City 집의 Tax History를 보면 2023년에 Assessed Value가 $46,300에서 $571,700로 확 높아진 걸 볼 수 있죠. 이 지역은 2023년 재산세 계산에서 Revaluation을 이미 한 것 같습니다. 평가비율이 80% 정도로 조정된 것 같네요. Assessed Value가 많이 높아졌지만 재산세율은 확 줄어들어서 실제 Property Tax는 $400 정도만 올라갔습니다.

Elizabeth City의 재산세에서 또 한가지 특징을 보면 상대적으로 타운쉽에서 공공으로 사용되는 비중이 평균에 비해 훨씬 높은 걸 볼 수 있습니다. 그리고 학교를 위해 사용되는 금액은 뉴저지주 평균의 절반도 안됩니다. 그런 곳은 학군이 좋을 수 없습니다.

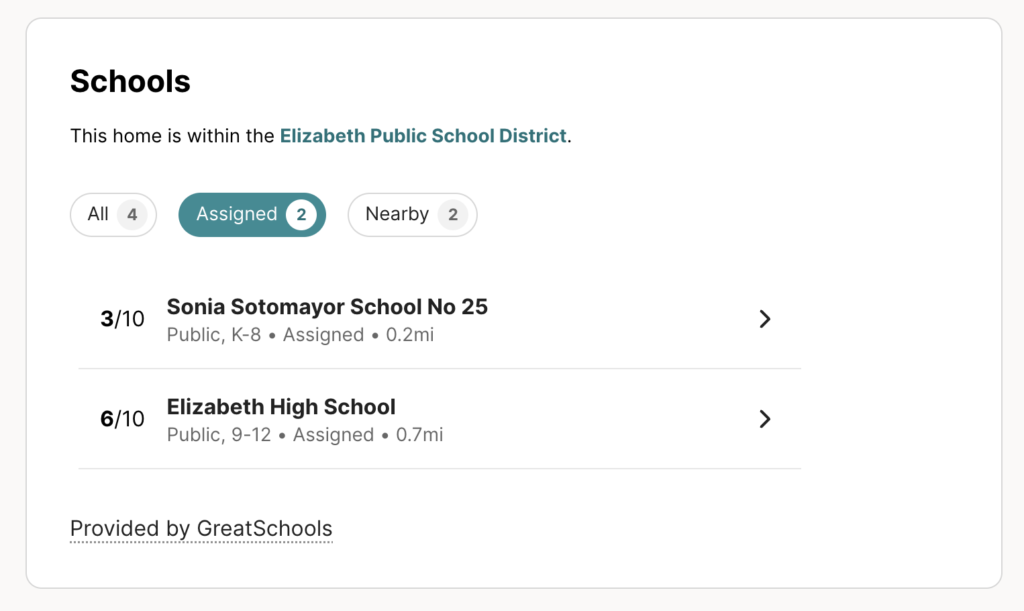

아까 Redfin에서 찾아본 Elizabeth City의 집도 학군을 보면 그렇게 좋지 않은 걸 볼 수 있죠.

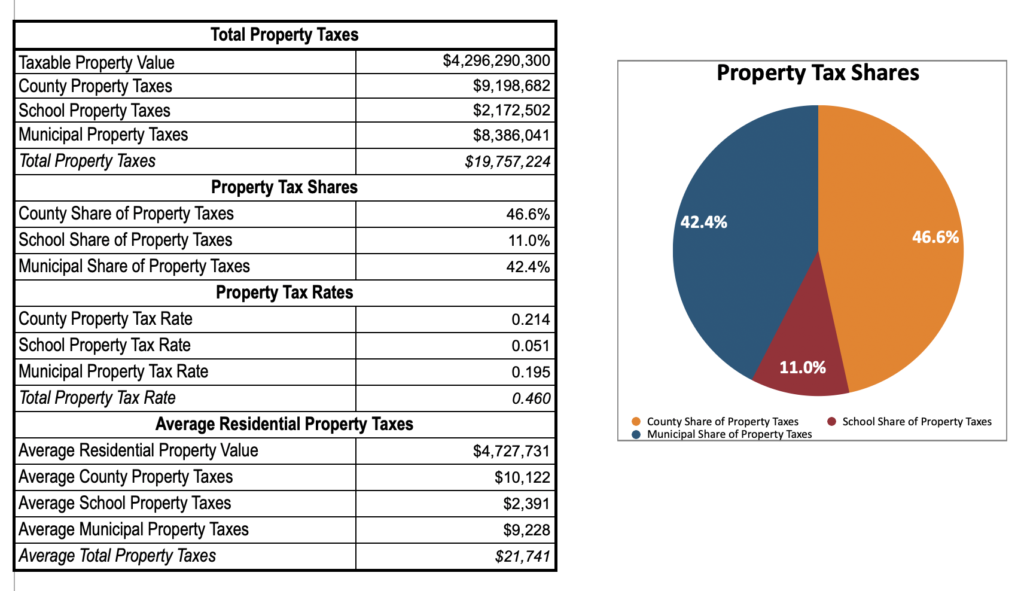

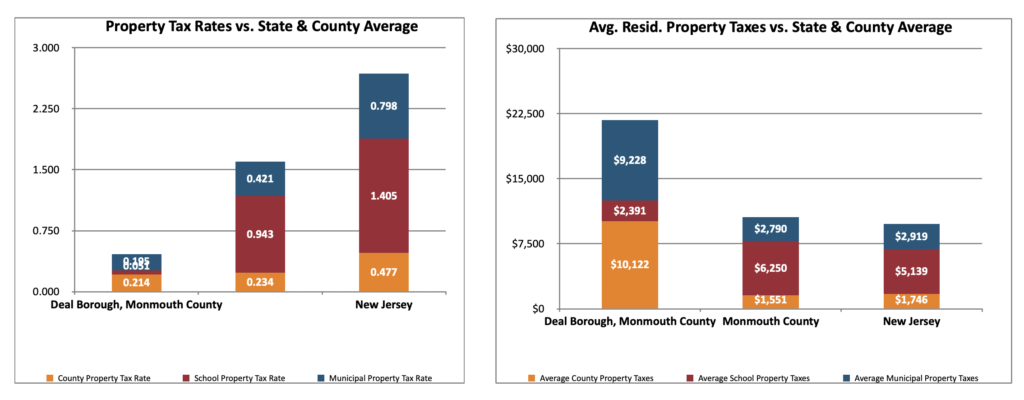

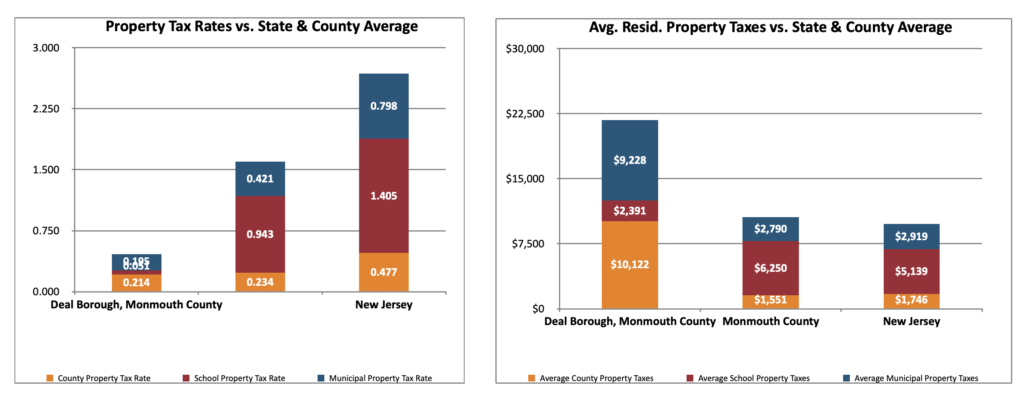

그럼 이번엔 뉴저지의 다른 지역을 한번 보겠습니다. Elizabeth City는 다른 지역에 비해서 재산세율은 굉장히 높지만 재산세는 뉴저지 평균에 비해 그렇게 높지 않았죠. 이번에 살펴볼 Monmonth 카운티의 Deal Borough라는 지역은 반대입니다. 재산세율은 0.46%로 미국 전체에서도 손 꼽히게 낮지만, 재산세는 뉴저지 평균보다 2배 가량 높습니다. 1년에 $20,000 이상을 냅니다.

그건 이 Deal Borough 지역이 뉴저지 해안 도시로 집값이 높기로 아주 유명한 곳이기 때문입니다. 2023년의 평균 주택가격이 $4.7M을 넘었습니다. 한화로는 60억이 될 수도 있겠네요. 어마어마하죠. Deal Borough는 주로 여름철에 인구가 급증하는 휴양지로 인기가 많은 지역입니다. 뉴욕이나 인근의 부자들도 주택을 소유하면서 여름에 휴가를 보내기 위해 사용하는 경우가 많다고 합니다. Forbes 잡지에 따르면 Deal Borough가 미국에서 가장 비싼 ZIP 코드 중에 하나로 선정된 적도 있다고 하네요. 상당수가 유대인 커뮤니티라고 합니다.

주택의 평균 가격이 매우 높기 때문에 재산세율이 아무리 낮아도 실제 1년 동안 내야하는 재산세는 오히려 올라가는거죠.

![]() $4,727,731 x 0.46% = $21,748

$4,727,731 x 0.46% = $21,748

이렇게 집값이 매우 비싼 동네도 의외로 학군은 좋지 않을 수 있습니다. 제산세에서 학교에 사용되는 비율도 낮고, 실제 비용도 $2,391로 뉴저지주 평균($5,139)의 절반도 안되죠?

Zillow에서 Deal Borough 지역의 집을 찾아봐도 학군이 그렇게 좋지 않습니다. 그건 이 지역에 사는 대부분의 부자들이 자녀들을 굉장히 좋은 시설의 사립학교에 보내기 때문일 수 있습니다. 그래서 Public School을 위한 재산세는 적게 걷어서 공립학교의 수준이 좋진 않을 수 있지만 굉장히 좋은 Private School들이 여럿 있을 수 있는거죠. 그리고 이전에 소개해드린 Senior Community가 많은 지역도 학교에 사용되는 재산세가 높지 않고, 그에 따라서 학군이 좋지 않을 수 있습니다. 이렇게 재산세는 지역에 따라서 굉장히 차이가 큽니다.

특이한 지역을 몇군데 예제로 보여드렸지만 이렇게 특수한 몇몇 지역을 제외하면 재산세의 많은 부분이 학교를 위해 사용되는게 일반적입니다. 그리고 이런 일반적인 지역이라면 집값이 높을수록 재산세에서 학교에 쓰이는 돈도 많아지고 당연히 그런 지역이 학군도 좋겠죠.

주택 평가액 Assessment는 어떻게 정해질까요?

이미 말씀드린 것처럼 재산세는 각 타운쉽 지방정부에서 관리됩니다. 따라서 주택의 감정평가도 지방정부에서 담당합니다. 지방정부에서는 주택의 감정평가사(Assessor)를 공무원으로 고용해서 일반적으로 매년 주택의 감정가를 평가합니다. 하지만, 이것 역시 지방정부에 따라 다를 수 있습니다. 어떤 타운쉽에서는 3년에 한번, 어떤 곳에선 5년에 한번 할 수도 있는거죠.

그럼 Zillow나 Redfin 같은 부동산 중계서비스에서는 Monthly Payment의 재산세 예측값은 어떻게 계산되는걸까요? 각 부동산 중계서비스는 각자 재산세를 예측하는 방법이 있겠지만 자세하게 공유하진 않습니다. 그럼 Tax history와 비교해서 Zillow나 Redfin은 재산세를 어떻게 예측했는지 알아보겠습니다.

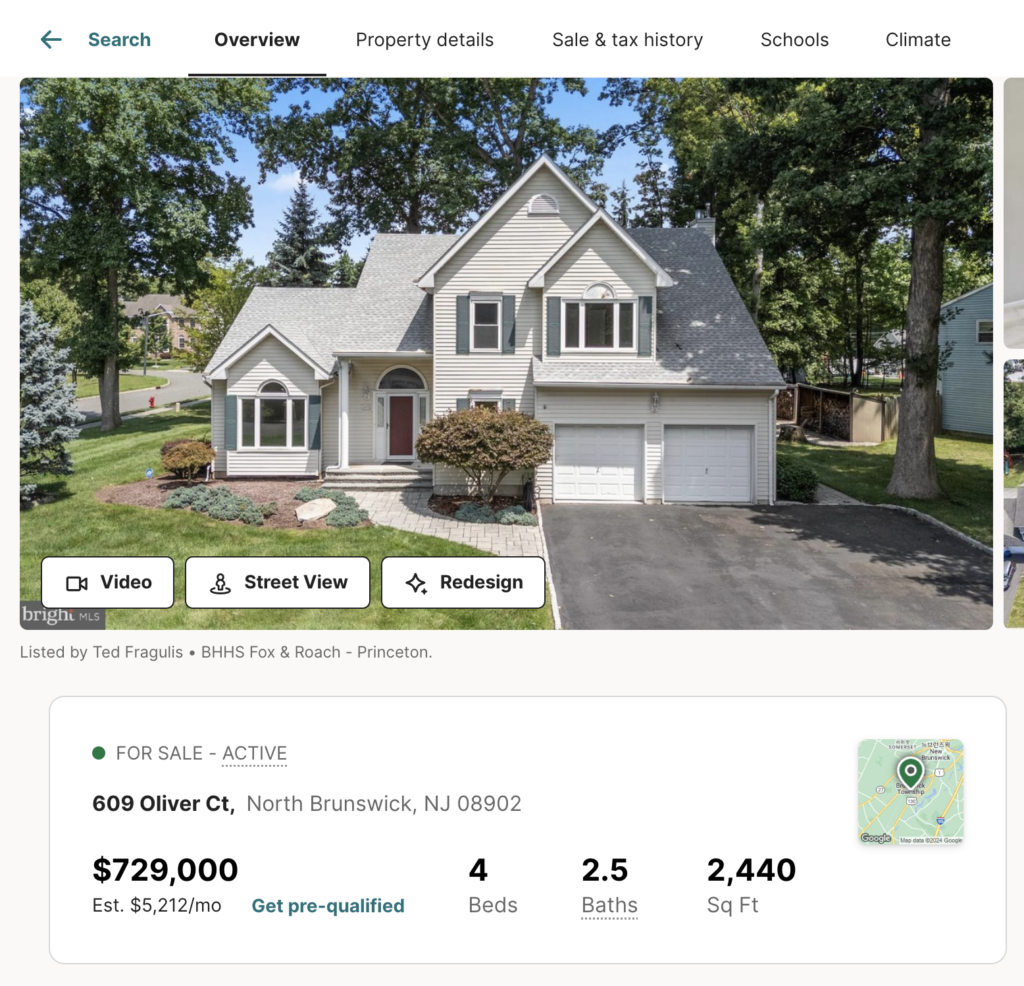

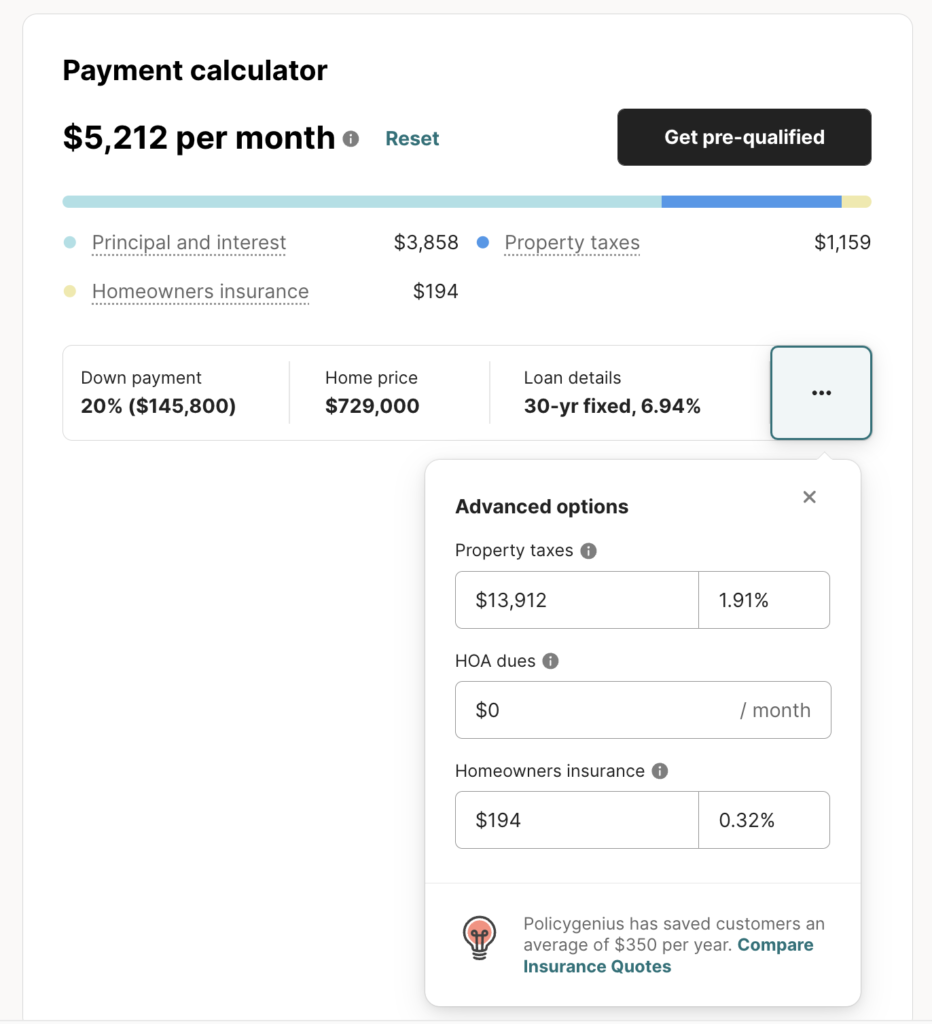

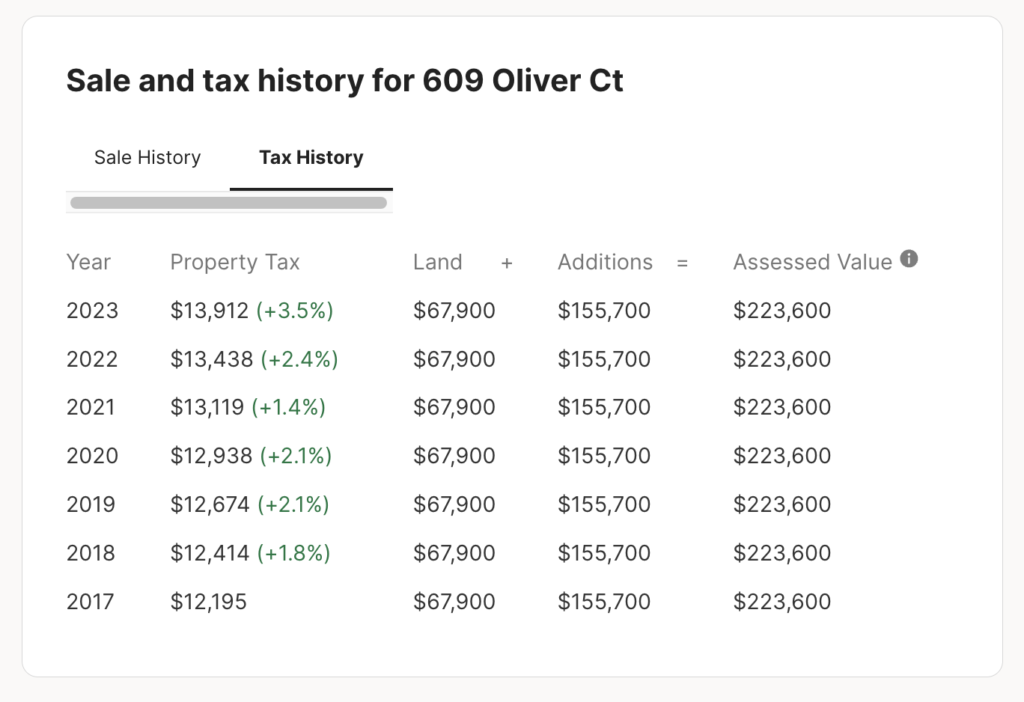

지금 Redfin에 올라와 있는 뉴저지 North Brunswick의 한 집을 확인해보겠습니다. Listing Price는 $729,000입니다. 그리고 Monthly Payment의 Property Tax는 1년에 $13,912로 나와있습니다.

그리고 이 $13,912는 2023년의 재산세를 그대로 사용한 걸 볼 수 있죠. 다른 집들을 확인해봐도 동일하게 2023년 재산세를 그대로 표시한 걸 볼 수 있습니다. 그러니까 Redfin의 Monthly Payment를 계산할 때 재산세는 실제로 2024년의 재산세를 예측했다기 보단 작년 재산세를 그대로 사용한거죠. Tax history에서도 볼 수 있는 것처럼 실제로는 재산세가 조금씩 올라갑니다. 그러니까 Redfin에서 계산한 Monthly Payment에서 Property Tax는 약간이긴 하겠지만 좀 더 비용이 나올 수 있다고 생각하시는 게 좋습니다.

그리고 Monthly Payment에서 Property tax의 1.91%는 이 지역의 재산세가 1.91%라는 건 아닙니다. 단순히 Listing Price인 $729,000에서 2023년 작년의 재산세로 계산된 겁니다.

![]() $729,000 x 1.91% = $13,912

$729,000 x 1.91% = $13,912

그러니까 만약 home owner가 $800,000으로 마켓에 집을 올렸다면 Redfin의 Property tax 비율은 1.74%가 될 겁니다. 그러니까 Redfin의 재산세율은 정확하다고 볼 수 없습니다.

![]() $800,000 x 1.74% = $13,912

$800,000 x 1.74% = $13,912

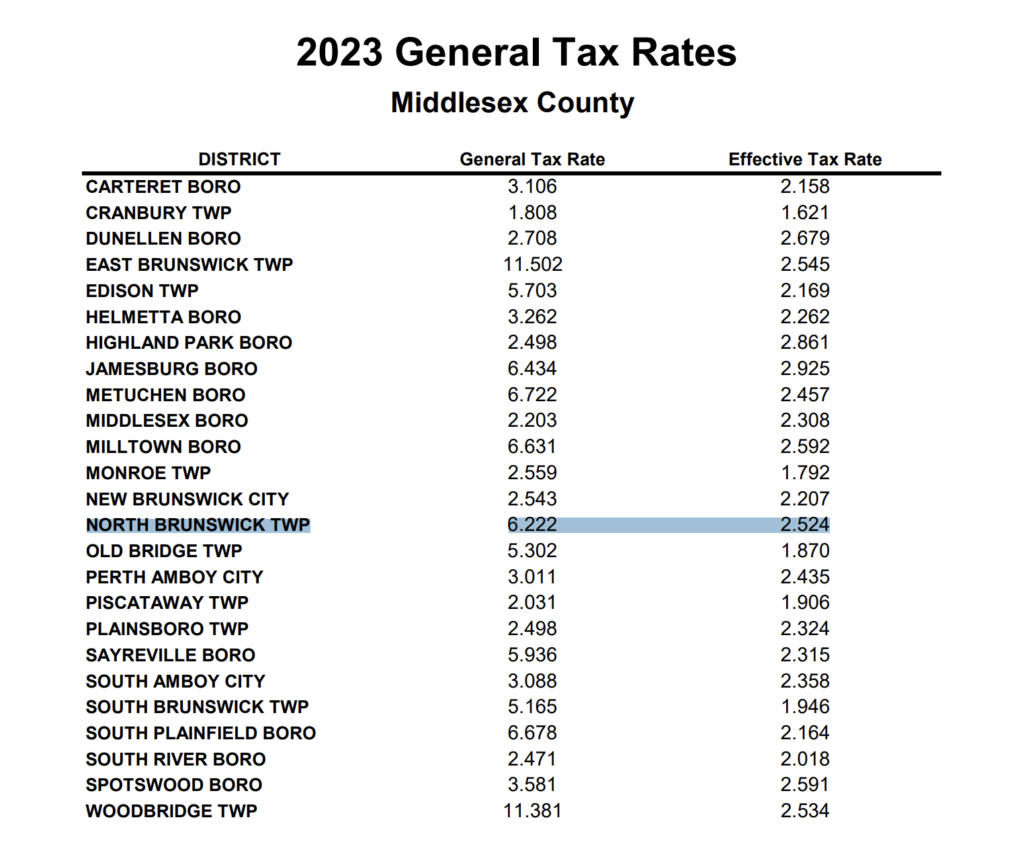

그리고 Assessed Value를 보시면 2017년부터 계속 같은 값인 걸 볼 수 있죠. 이런 경우는 타운쉽에서 주택 평가를 매년 다시 하지 않고, 매년 재산세율만 올리는 거라고 볼 수 있습니다. North Brunswick의 재산세율은 2023년에 6.22% 였습니다. 2023년 평가액 $223,600의 6.22%로 계산하면 정확히 $13,912가 나오죠.

![]() $223,600 x 6.22% = $13,912

$223,600 x 6.22% = $13,912

Tax history에서 매년 1~3%정도 오른 걸 보면 2024년에도 2% 정도 오를 거라고 예상할 수 있습니다. 그럼 $13,912에서 2% 정도가 올라서 $14,190가 될 수도 있겠네요. 그런데 여기서 한가지 걱정되는게 있었습니다. Listing Price는 $730,000인데 재산세를 위한 평가액은 $223,600 였죠. 너무 차이가 많이 나잖아요. 그럼 혹시 집을 구매하면 타운쉽에서 재평가를 해서 평가액이 많이 오르지 않을까 하는거였죠.

예를 들어서 재평가를 해서 평가액이 $700,000으로 올라가면 재산세율 6.22%를 곱해서 재산세가 $43,554가 될 수도 있잖아요. 아니면 Effective Tax Rate인 2.524%를 곱해도 $17,668로 올라갑니다. 지금보다 $4,000 가까이 올라는겁니다.

![]() $700,000 x 6.222% = $43,554

$700,000 x 6.222% = $43,554

![]() $700,000 x 2.524% = $17,668

$700,000 x 2.524% = $17,668

알아보니까 실제로는 집을 구매한다고 해서 무조건 재평가를 하진 않는다고 합니다. 물론 타운쉽에 허락을 받아야 하는 집의 구조를 변경하거나, 집에 수영장을 추가하거나, 리모델링을 하면 타운쉽에서 주택 평가사를 보내서 재평가를 할 수도 있습니다. 하지만 그런게 아니라면 집의 주인이 바뀌었다고 해서 평가액을 다시 측정하진 않습니다. Tax history에서도 보신 것처럼 매년 올라가긴 하지만, 집을 구매했을 때 계산한 것처럼 굉장히 큰 폭으로 올라가진 않을꺼라는거죠. 하지만 집을 구매한 다음에 주택을 크게 리모델링할 예정이라면 재산세가 얼마나 올라갈지도 한번 생각해보셔야 합니다. 뉴저지에서 재평가 Revaluation을 하는 경우에 대해서 궁금하신 분들은 공유해드리는 링크를 확인해보세요.

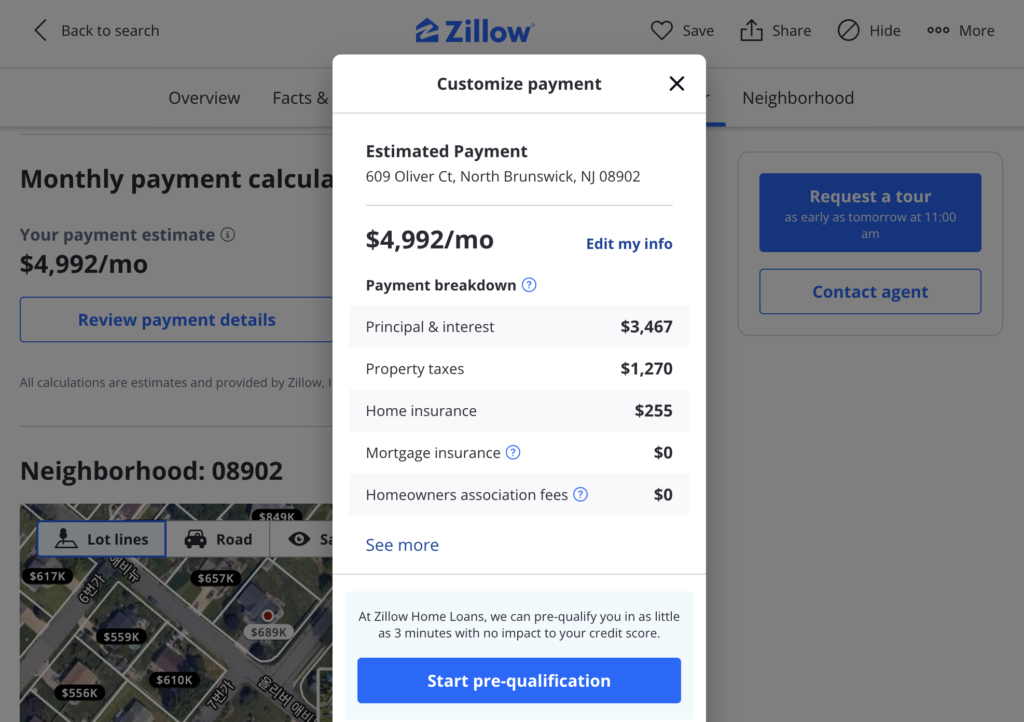

그럼 이제 Zillow에서 똑같은 집의 Monthly Payment를 한번 보겠습니다. Monthly로 $1,270을 내니까 1년에 $15,240입니다. Property Tax에 있어서는 작년 재산세를 그대로 사용한 Redfin보다는 Zillow가 좀 더 현실적인 예측값인 것 같네요.

Appraisal과 Assessment의 차이점

1탄에서 Mortgage Payment를 설명드릴 때 모기지론을 받기 위해서 은행에서 집을 담보로 얼마를 대출해줄지를 판단하기 위해서 집의 가치를 평가한다고 말씀드렸습니다. 그걸 Appraisal이라고 하는데 모기지 대출을 위해 집의 가치를 평가하는 Appraisal과 재산세 계산을 위해 집의 가치를 평가하는 Assessment는 다릅니다. Appraisal은 모기지 론을 해주는 은행에서 대출을 해주기 전에 평가사를 통해 가치가 평가되는거고, Assessment는 지방정부 공무원이 1년이면 1년, 2년이면 2년, 특정 기간마다 타운쉽에 있는 집들의 가치를 평가합니다. 둘 다 집의 가치를 평가하지만 평가하는 주체도 다르고, 평가 시기도 다르고, 물론 평가액도 다릅니다. 3탄에서 말씀드릴 집 보험에 가입할 때에도 집의 가치를 평가하는데 그건 또 다른 주체가 또 다른 방식으로 평가하죠.

재산세율을 올리는 이유

보신 것처럼 재산세는 매년 올라갑니다. 재산의 평가액이 올라가거나, 아니면 재산세율이 올라가죠. 어떤 곳은 둘 다 올라가기도 합니다. 지금까진 재산이 어떻게 평가되고 언제 재평가가 되는지 알아봤는데 그럼 재산세율은 왜 매년 올라가는걸까요?

재산세는 말씀드린 것처럼 지방정부에서 관리합니다. 카운티 정부를 위해서도 사용되지만 대부분은 타운쉽 정부에서 사용되죠. 타운쉽 정부에서 돈이 많이 필요해지면 재산세율을 올려서 재산세를 많이 걷어야 합니다. 그럼 타운쉽에서는 왜 매년 재산세를 올릴 수 밖에 없을까요? 재산세는 학교에서 가장 많이 사용된다고 말씀드렸죠. 학생들에게 제공되는 식사나 스쿨버스, 여러가지 액티비티, 그리고 선생님들의 월급도 모두 재산세에서 지출될 겁니다. 그리고 타운쉽 정부는 타운 안에 있는 도로나 공공시설의 유지보수 책임이 있습니다. 신호등이 망가지거나 도로가 파이면 고쳐야하죠. 그럼 인부를 고용해서 고쳐야 하는데 매년 인플레이션으로 인건비도 올라가고 자제값도 올라갈 겁니다. 결국 인플레이션이 재산세에도 영향을 미치는거죠. 그리고 올해에 특별히 지진이나 홍수가 났을 때는 이런 보수 비용이 크게 올라갈 수 있고, 충당을 위해 내년에는 재산세가 크게 올라갈 수도 있습니다. 이렇게 재산세는 실제 부동산 시장이 안 좋아서 주택 가격이 떨어지는 것과 별개로 올라갈 수 있습니다. 인플레이션은 항상 있을테니까요.

또 한가지는 이런 경우도 있을 수 있습니다. 예를 들어서 타운쉽 정부에서 어떤 시설을 타운에 짖는걸 반대해서 소송을 걸었습니다. 그런데 결국엔 패소를 하게 되서 큰 금액을 손해배상해줘야 한다면 이것 또한 내년 재산세가 올라가는 원인이 될 수 있습니다. 타운의 모든 일들이 결국은 재산세와 직접적으로 연결되어 있기 때문에 집을 소유하게 되면 동네 소식에 더 관심을 기울여야 할 수도 있습니다.

재산세는 언제, 어떻게 낼까요?

지금까지 재산세가 어떻게 계산되는지에 대해서 자세하게 알아봤는데요. 그럼 재산세는 언제, 어떻게 낼까요?

미국의 재산세는 일반적으로 분기별로 납부됩니다. 하지만 지금까지 여러 영상에서 말씀드린 것처럼 이것도 역시 주마다 다르구요. 뉴저지주는 1년에 4번 분할 납부합니다. 2월, 5월, 8월, 11월 각 1일에 재산세를 납부하게 되죠. 뉴저지 같은 경우엔 1년에 한번 재산세가 계산되고 1년에 한번만 내면 되는데, 몰아서 한번에 내면 부담이 될 수도 있기 때문에 4번에 걸쳐 나눠내도록 배려를 해준거죠. 다른 주에서는 분기별로 재산세가 계산되는 곳도 있습니다. 미국은 사실 주마다 다른 나라라고 생각해도 될 것 같애요. 거의 모든게 조금씩 다 다르더라구요.

뉴저지 같은 경우 1년에 한번 10월 1일을 기준으로 재산세가 계산됩니다. 그리고 6월 1일을 기준으로 소유권이 있는 사람에게 재산세가 부과되기 때문에 만약 제가 올해 집을 샀는데 Closing해서 집이 내 소유가 된 날짜가 5월 31일 이라면 이전 집주인은 올해 재산세를 내지 않아도 됩니다. 대신 올해 재산세는 저한테 청구되겠죠.

모기지론이 없이 현금으로만 주택을 구매한 경우에는 심플하게 재산세 고지서를 받으면 해당 금액을 직접 납부하면 되지만, 모기지론으로 대출을 끼고 주택을 구매한 경우에는 재산세를 직접 납부하지 않습니다. 모기지론으로 대출을 받으면 대출 기관에서 에스크로(Escrow)라고 하는 계정을 만들어주는데, 집 주인은 이 에스크로 계정에 모기지 원금과 이자, 재산세, 집 보험료를 한꺼번에 모아서 넣으면, 대출 기관에서 지방정부에 재산세를 대신 납부합니다. 근데 모기지 대출은 매달 원금과 이자를 내지만, 재산세는 1년에 한번 또는 2번만 내잖아요. 그래서 모기지 대출 기관에서는 작년 재산세를 기준으로 추정치를 계산해습ㄴ서 12개월로 나눠서 매달 모기지 상환금에 포함시킵니다. 만약 예상 재산세가 $10,000 였는데 실제로 청구된 재산세가 $12,000 라면 부족한 부분을 재산세를 내야할 때 추가 지불을 요구할꺼구요. 만약 실제 청구된 재산세가 $8,000로 돈이 남으면 환불이 되거나 아니면 내년 재산세에 적용될 수 있습니다. 에스크로 계정에 대해서는 나중에 필요하면 추가로 영상을 만들겠습니다. 모기지 대출을 전부 갚으면 에스크로 계정도 종료가 되는데 이때부터는 재산세 고지서를 받아서 직접 납부하시면 됩니다.

오늘은 미국에서 집을 살 때 매달 지불해야하는 Monthly Payment의 2탄으로 Property Tax 재산세에 대해서 말씀드렸습니다. 다음 3탄에서는 집 보험료와 HOA fee에 대해서 설명드리고, 4탄에서는 Monthly Payment에는 들어가 있지 않지만 결코 무시할 수 없는 집 유지보수 비용에 대해서 알려드리겠습니다. 궁금하신 분들은 유튜브 구독과 좋아요, 알림설정 부탁드립니다.

Monthly Payment 1탄에서는 Mortgage payment에 대해서 설명드렸었는데, 대출을 받아서 집을 사게되면 매달 같은 돈을 은행이 갚게 되죠. 처음에는 매달 내는 돈에서 대부분이 이자이지만 조금씩 원금을 갚아나가면서 이자의 비중이 줄고 나중엔 대부분 원금을 갚는다는 건 알고 계실꺼에요. 하지만 매달 얼마의 이자를 내고, 얼마의 원금을 갚는지 정확히 계산해보시는 분들은 많이 않을거라고 생각합니다. 실제로 계산해보시면 정말 깜짝 놀라실꺼에요. 5년을 갚아도, 10년을 갚아도 실제로 갚는 원금은 생각보다 훨씬 적습니다. 리피너스 홈페이지에서 무료로 제공하는 모기지 계산기로 정확히 계산해보실 수 있습니다. 더 자세한 내용은 “Monthly Payment 1탄 모기지의 원금과 이자” 유튜브 영상에서 확인해보세요. 감사합니다. 지금까지 LIFE IN U.S. 리피너스였습니다.

![]() Monthly Payment 파헤치기 1탄 : 모기지 원금과 이자

Monthly Payment 파헤치기 1탄 : 모기지 원금과 이자

![]() LIFINUS – 모기지 계산기

LIFINUS – 모기지 계산기

![]() LIFINUS – 모기지 누적계산기

LIFINUS – 모기지 누적계산기

![]() Tax Foundation – Property Taxes by State and County, 2023

Tax Foundation – Property Taxes by State and County, 2023