이렇게 멋있게 생긴 8억짜리 미국집을 사려면 한달에 얼마나 필요할까요? 그리고 그건 어떻게 계산하는 걸까요? 지금부터 미국에서 집을 살 때 반드시 고려해야하는 Monthly Payment에 대해서 자세하게 알려드리겠습니다. 내용을 정리하다보니 너무 길어져서 오늘은 monthly payment 중에서도 mortgage 부분에 대해서만 정리해드리겠습니다. 이후 재산세와 집보험, 그리고 HOA에 대해서도 궁금하시면 리피너스 유튜브 구독 부탁드립니다.

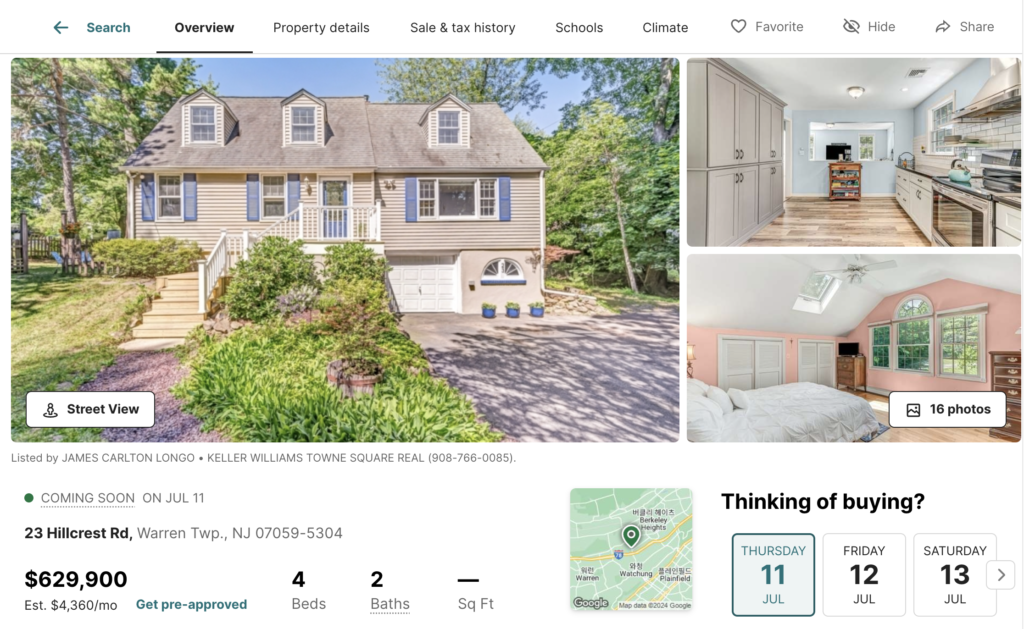

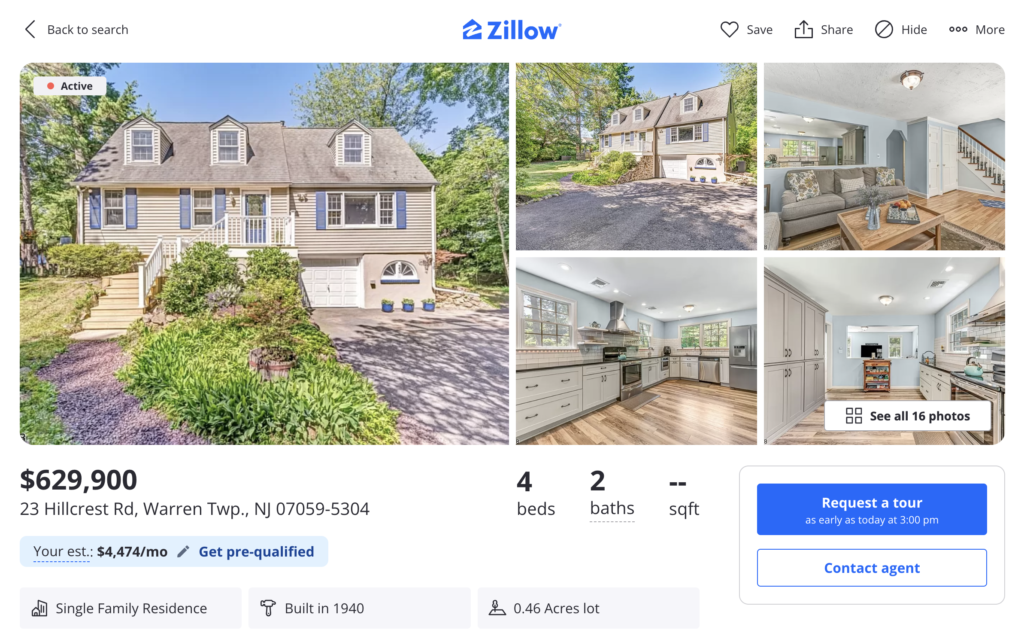

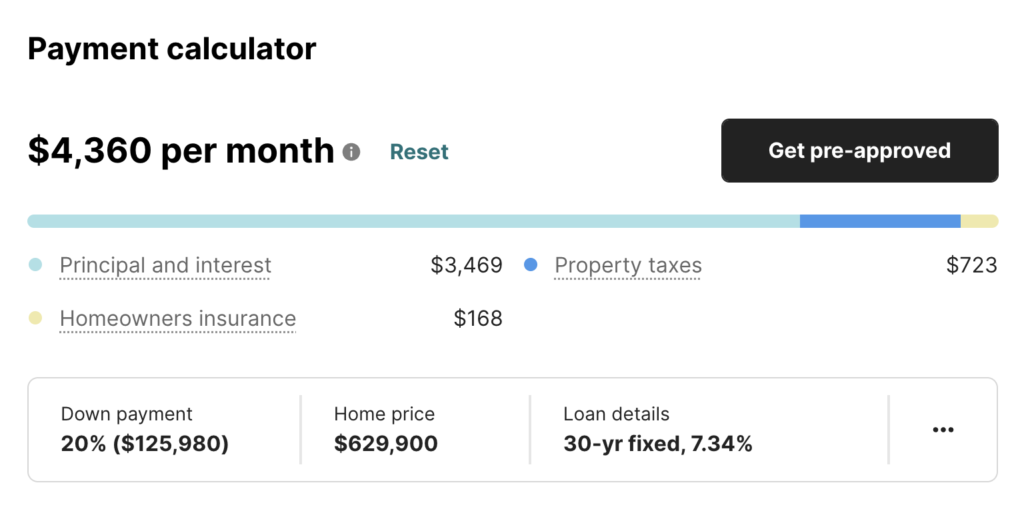

Zillow나 Redfin같은 미국 부동산 플랫폼을 보면 주택 가격 밑에 이렇게 “Est. $4,360/mo”라고 표시되어 있는데요. 이 집을 사면 매달 내야하는 총 payment의 예측값입니다. 이걸 Monthly Payment라고 부르는데요. 모든 부동산 플랫폼에서는 이렇게 한달에 얼마를 내면 이 집을 살 수 있는지를 대략적으로 알려줍니다. 방금 보여드린건 Redfin에서 확인한거고, 똑같은 집을 Zillow에서 보면 “Your est.: $4,474/mo”로 $100 이상 차이가 나죠. 모든 부동산 플랫폼이 저마다 나름의 계산 방법이 있기 때문에 당연히 차이가 있을 수 있습니다. 그럼 주택 가격이 같은데도 왜 부동산 플랫폼마다 monthly payment에 차이가 있을까요? 그러고 이런 예측값은 얼마나 정확할까요? 어떤 요소에 의해서 달라질 수 있을까요?

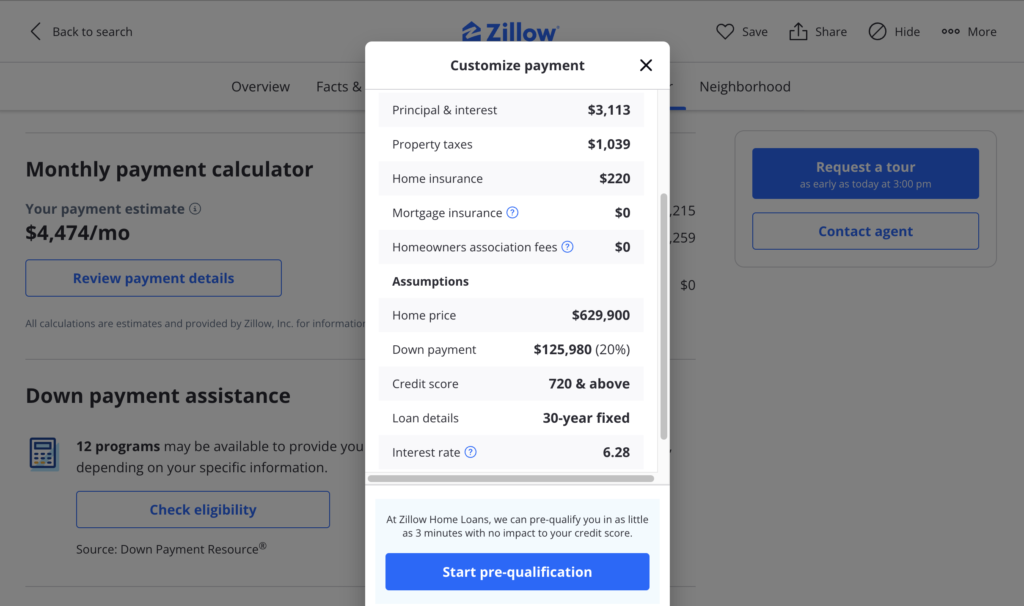

지금 현재(2024년 7월) 판매 중인 집 중에서 최대 지출할 수 있는 monthly payment 예산이 $4,500라고 가정했을 때 적당한 집을 골라봤습니다. 뉴저지 Warren Township에 있는 집이고, $629,900에 올라왔네요. Monthly payment는 Redfin과 Zillow에서 각각 $4,360와 $4,474입니다.

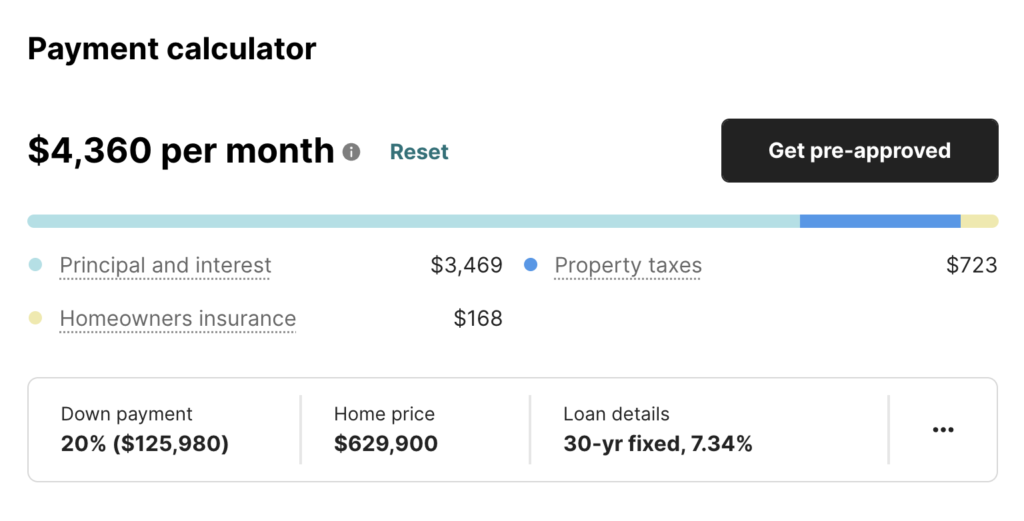

Redfin에서는 Payment calculator라는 부분에서 monthly payment가 어떻게 계산되는지 자세하게 알 수 있습니다. 일반적으로 monthly payment는 다음과 같은 4가지로 분류됩니다.

- Mortgage principal and interest: 모기지 대출의 원금과 이자

- Property taxes: 재산세

- Homeowners insurance: 집 보험비

- HOA fee: 주택소유자 협회비

지금 예제로 보여드리는 집에는 HOA가 없는데 나중에 HOA에 대해서 말씀드릴때 HOA fee가 있는 집을 한번 보여드리겠습니다. 그럼 오늘은 monthly payment에서 가장 큰 부분을 차지하는 mortgage payment에 대해서 집중적으로 어떻게 계산되는지, 어떤 요소에 의해서 달라질 수 있는지 알려드리겠습니다.

Mortgage Loan은 미국에서 주택을 구입할 때 집을 담보로 은행에서 돈을 빌려주는 대출입니다. 그럼 당연히 대출 원금과 대출 이자가 있겠죠. 대출 원금을 영어로는 principal이라고 하고, 대출 이자는 interest라고 합니다. 이 원금과 이자는 다음 세가지 요소에 의해서 달라질 수 있습니다.

- Down Payment

- Mortgage Interest Rate

- House Appraisal Value

Down Payment

은행에서 모기지 대출을 해줄 때 주택 가격의 100%를 빌려주진 않겠죠. 미국에서는 보통 주택 가격의 20%는 자신의 돈으로 내고, 나머지 80%는 은행에서 모기지로 대출을 받아서 집을 삽니다. 내가 내는 돈 20%를 영어로는 Down Payment라고 합니다. Down Payment가 적은지, 높은지에 따라서 대출 원금도 달라지겠죠.

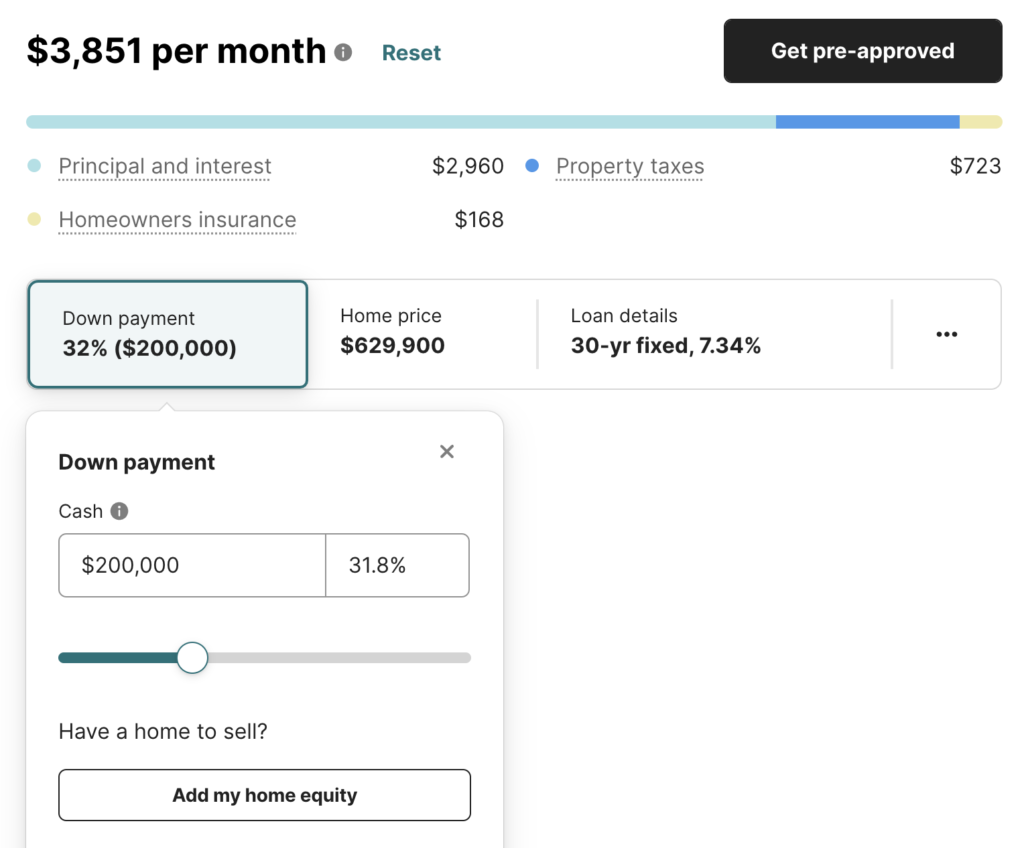

Payment calculator에서 Down payment를 누르면 금액을 직접 입력할 수도 있고, 퍼센트를 조정할 수도 있습니다. 만약 Down payment의 cash를 $200,000로 변경하면 매달 내야하는 Principal and interest가 $3,469에서 $2,960으로 $500 정도 낮아지는 걸 볼 수 있습니다. Down payment를 많이 하는 만큼 은행에서 적게 빌리기 때문이겠죠. 빌려야 하는 돈이 주택 가격의 80%에서 68%로 줄었습니다.

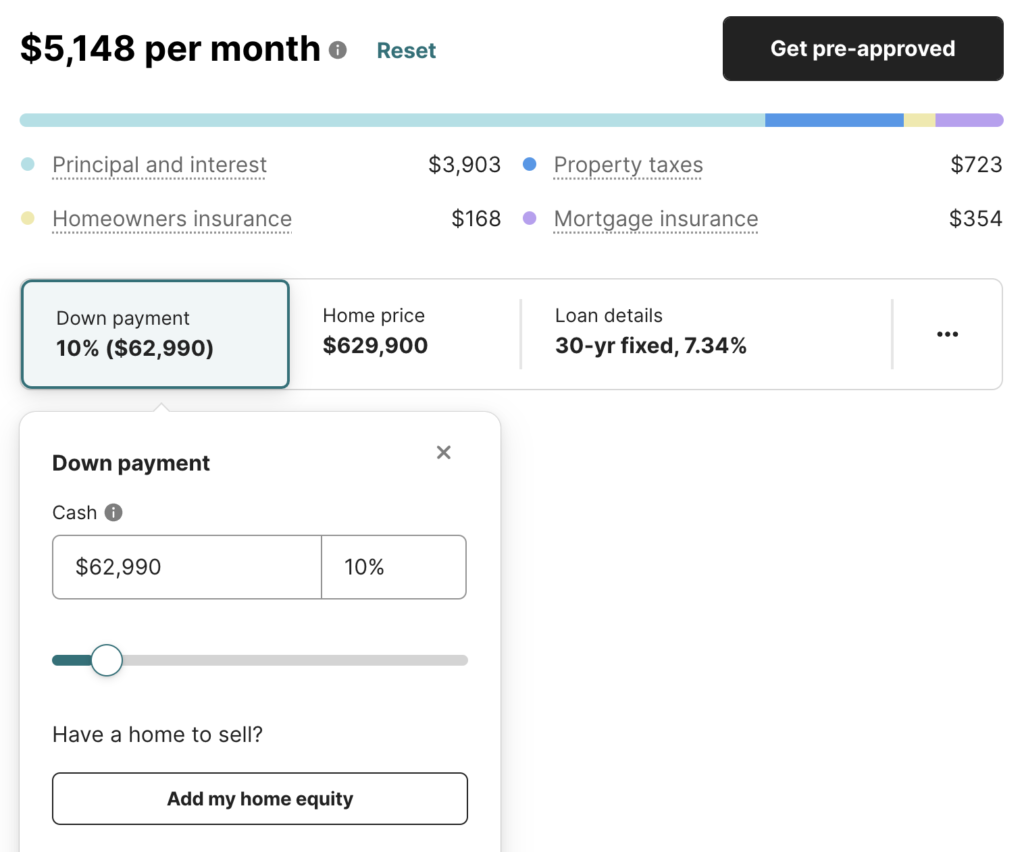

그리고 percentage를 10%로 변경할 수도 있습니다. 그럼 반대로 Principal and interest(원금과 이자)는 $3,903으로 높아지고, monthly payment는 $5,000가 훌쩍 넘어가네요.

| Down payment | 10% ($62,990) | 20% ($125,980) | 32% ($200,000) |

|---|---|---|---|

| Mortgage principal | 90% ($566,910) | 80% ($503,920) | 64% ($429,900) |

| Principal and interest (per mo) | $5,148 | $4,360 | $2,960 |

| Monthly payment | $3,903 | $3,469 | $3,851 |

Down payment를 반드시 주택 가격의 20% 이상으로 해야하는 건 아닙니다. 조건만 맞으면 FHA 대출 같은 경우엔 3% 정도만 down pay를 할 수 있죠. 하지만 특별한 이유가 아니면 20% 이상을 하는 이유가 있습니다. 대출 이자가 부담되는 이유도 있지만 더 큰 이유는 down payment를 20% 아래로 하게 되면 대출 원금과 이자와 함께 Mortgage insurance라고 하는 모기지 보험을 추가로 가입해야할 수도 있습니다. 은행에서도 down payment가 적으면 적을수록 리스크가 커지기 때문에 20% 이하의 down payment에서는 보험에 가입해야만 받아주는거죠. 이 Mortgage insurance 비용도 매달 만만치 않게 나갑니다.

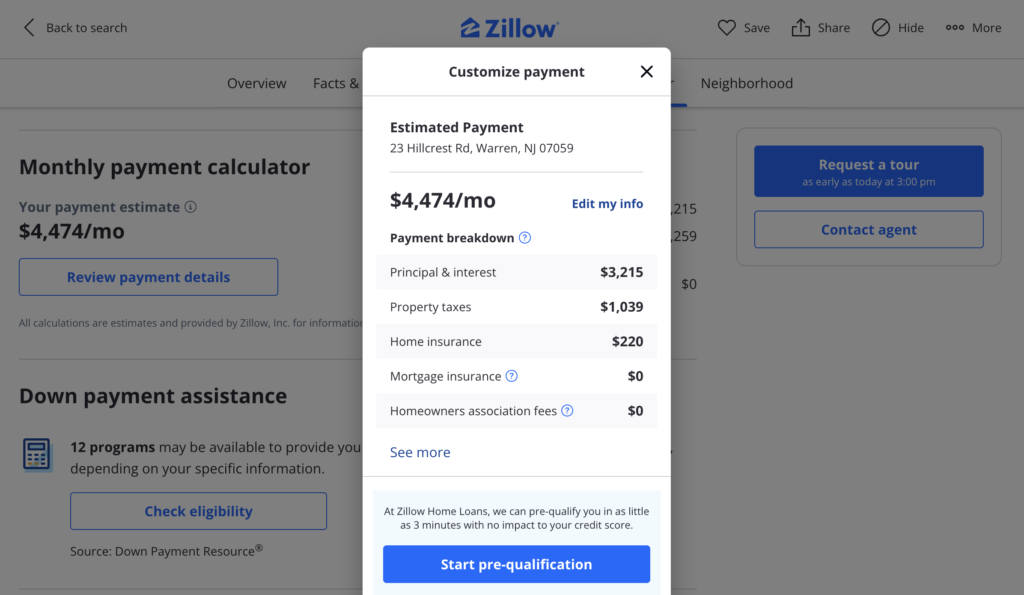

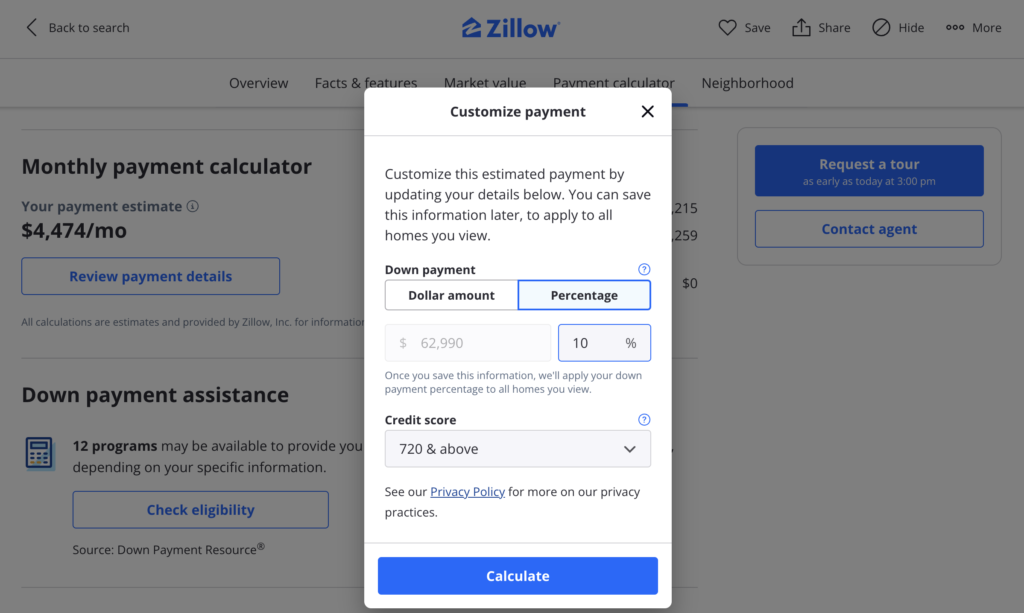

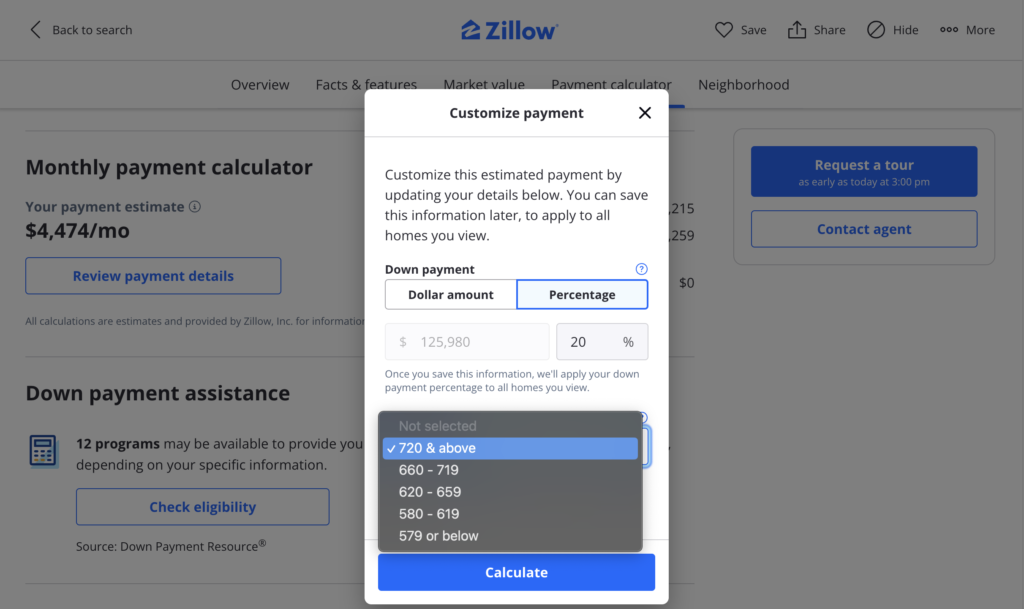

Redfin의 payment calculator에는 이런 mortgage insurance 비용이 따로 나오지 않는데 Zillow의 계산기에서는 확인하실 수 있습니다. Zillow에서 Payment calculator라는 메뉴를 눌러서 Edit my info를 클릭하시면 down payment 비율을 변경할 수 있는데 아까와 똑같이 10%로 바꿔보겠습니다.

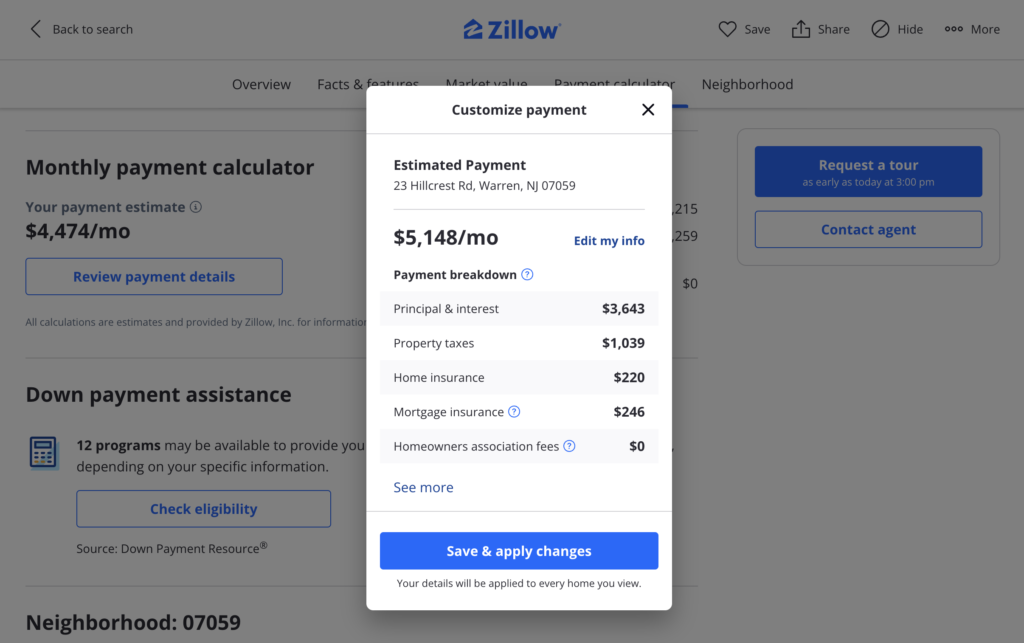

이제 Calculate를 눌러보면 새로 계산된 payment에 $0였던 Mortgage insurance가 $246로 늘어난 걸 볼 수 있죠. Home insurance 예측값이 매달 $220인데 Mortgage insurance 비용이 훨씬 더 큽니다. 이런 Mortgage insurance로 들어가는 추가 비용 때문에 20% 이하의 down payment는 추천하지 않습니다.

House Appraisal Value

그리고 down payment 비용에 또 한가지 영향을 끼칠 수 있는게 바로 House Appraisal Value, 즉 주택 감정가입니다. 지금 이 주택의 가격은 $629,900이지만 실제 거래되는 가격은 다를 수 있습니다. 주택을 팔려는 사람이 많고 주택을 사려는 사람이 적은 buyer market 같은 경우엔 수요/공급의 원칙에 따라서 당연히 주택 가격이 내려가겠죠. 그리고 주택을 팔려는 사람보다 사려는 사람이 더 많은 seller market의 경우엔 반대로 주택 가격이 올라갑니다. 미국은 일반적으로 보통 9월에 새학년이 시작되기 전에 많이 이사를 가기 때문에 5월부터 8월까지 주택을 사려는 사람이 많아져서 seller market이 되고 겨울엔 휴가도 많이 가고 이동을 많이 안해서 buyer market이 되곤 했습니다.

그렇지만 코로나 이후로 새로 짖는 주택의 수도 줄고, 이자가 높아지면서 기존에 집을 가지고 있던 사람들이 이동하기를 꺼려하면서 팔려는 매물이 굉장히 줄어서 코로나 이후로 지금까지 줄곧 seller market이었습니다. 그럼 market에 새로운 집이 올라오면 여러명이 사고 싶어하게 되겠죠. 미국에선 집을 살 때는 먼저 offer letter로 “내가 이 가격에 어떤 조건으로 사고 싶다”라고 seller한테 보내고, seller는 여러개의 offer letter를 받으면 그 중에서 더 좋은 가격이나 또는 더 좋은 조건의 buyer에게 집을 팔겠죠.

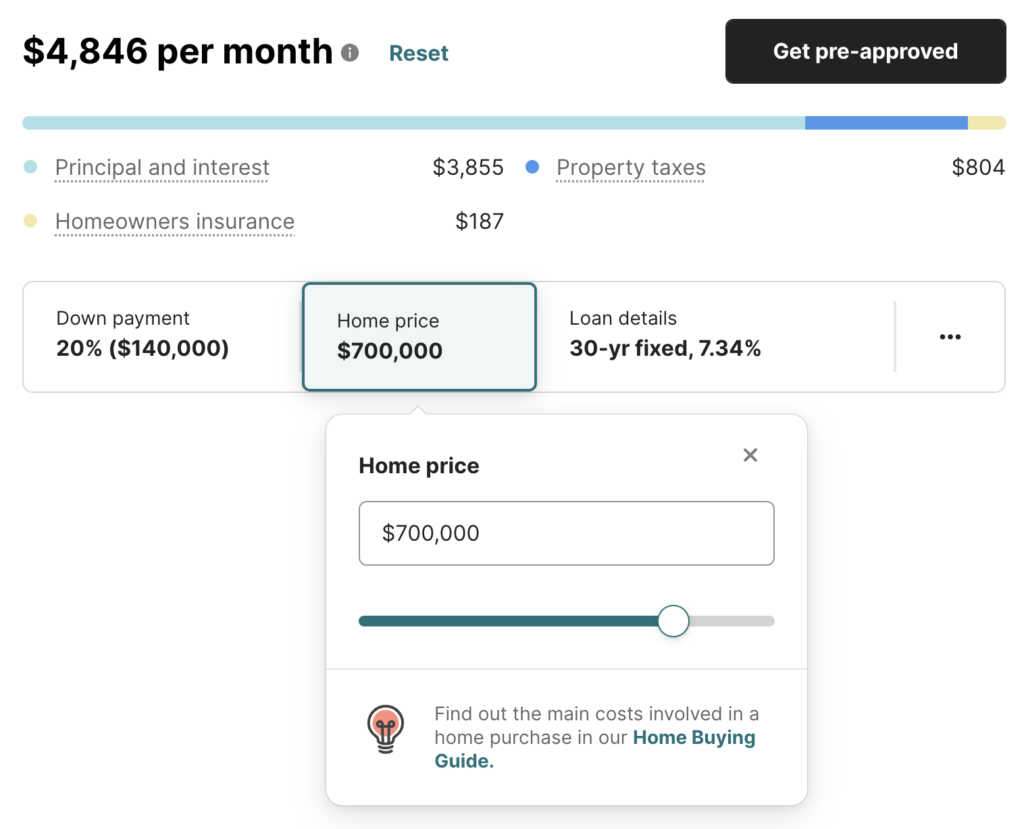

지금 이 집이 market에는 $629,900에 올라왔지만 절대 이 가격에 거래되지 않을꺼에요. 현재 2024년 7월 뉴저지는 seller가 multi offer를 받는 seller market이고, 게다가 피크시즌이라서 더 높은 가격을 부르는 사람이 많을 것 같습니다. 이렇게 원래 market에 올라온 가격보다 더 높은 가격을 offer하는 걸 Over Asking Price라고 합니다. 그럼 어떤 사람이 이 집이 사고 싶어서 over asking price로 $700,000를 준다고 offer letter를 보냈다고 해볼께요. 집주인이 보니까 받은 offer letter 중에 가격이 가장 높아서 이 사람에게 팔려고 합니다. Seller는 이 offer letter를 accept하고 실제 거래를 진행합니다. Buyer는 $700,000의 20%인 $140,000를 down pay로 생각하고 있었습니다. 가지고 있는 현금이 $150,000가 있으니까 충분할꺼라고 생각했습니다. 하지만, 이렇게 빠듯하게 예산을 짜시면 정말 큰일날 수 있습니다.

Mortgage loan을 해주는 회사는 거래를 진행하면서 전문가에게 집의 가치가 얼마인지를 확인하기 위해 감정을 맡깁니다. 그런데 안타깝게도 감정을 해보니까 실제 감정가는 $600,000 밖에 나오지 않았습니다. Mortgage 회사에서는 집을 담보로 돈을 빌려주는 것이기 때문에 거래가인 $700,000가 아니라 감정가인 $600,000를 기준으로 돈을 빌려줍니다. 그럼 $600,000의 80%인 $480,000만 빌려주겠죠. 거래하기로 한 가격인 $700,000를 맞추기 위해서 나머지 $220,000는 본인의 돈으로 내야합니다. 만약 $150,000가 최대 예산이었다면 한참 부족한데 난감하겠죠. 정말 어쩔 수 없다면 거래를 파기해야만 하고, 대부분 잘 넘어갈 수도 있지만 seller가 급하게 집을 팔아야하는 상황이었다면 금전적인 손해를 보거나 잘못하면 소송을 당할 수도 있습니다.

그래서 감정가를 예측해서 payment calculator에서 Home price 부분을 조절해서 monthly payment를 계산해보는 걸 추천합니다. 주변에 최근 팔렸던 집들의 sales history를 보고 얼마나 over asking price를 붙였는지 확인해보시거나, 가장 좋은 건 같이 일하시는 realtor에게 이 집이 감정가가 얼마나 나올 것 같은지 물어보세요.

Mortgage Interest Rate

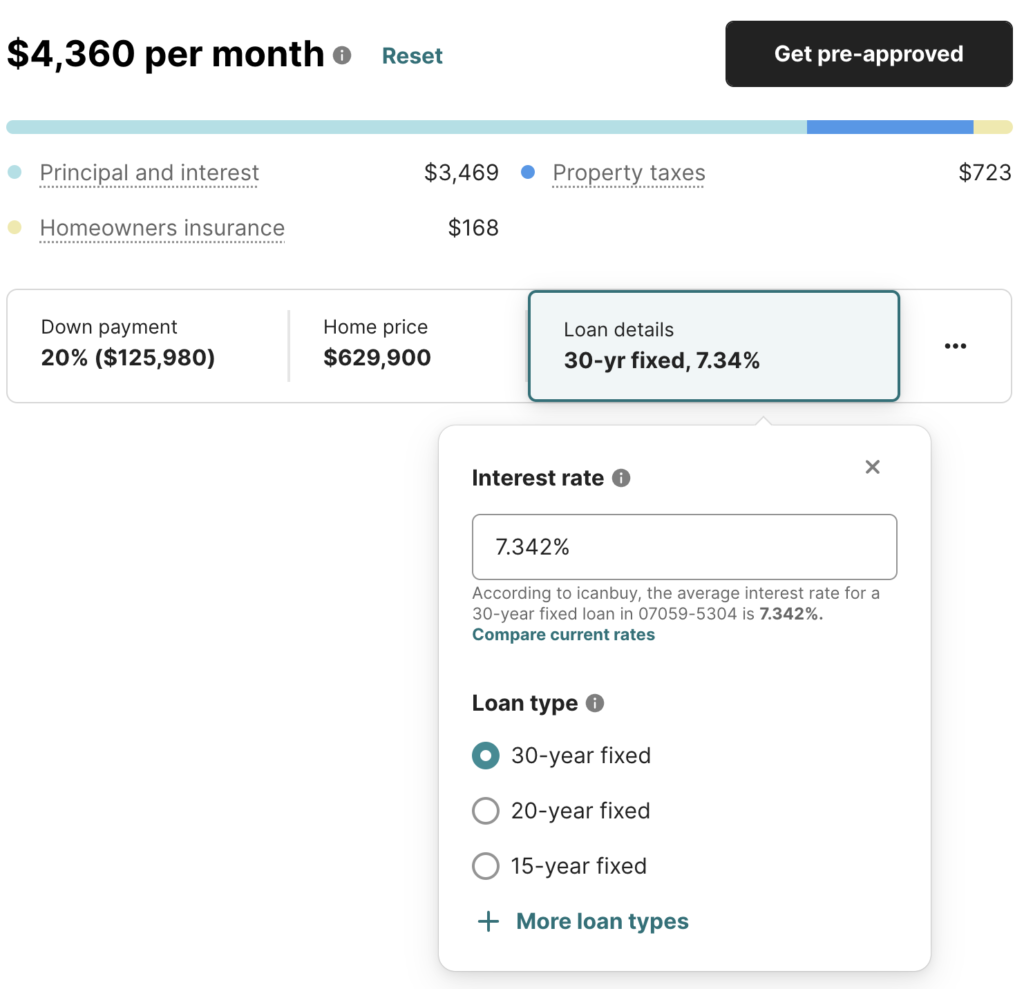

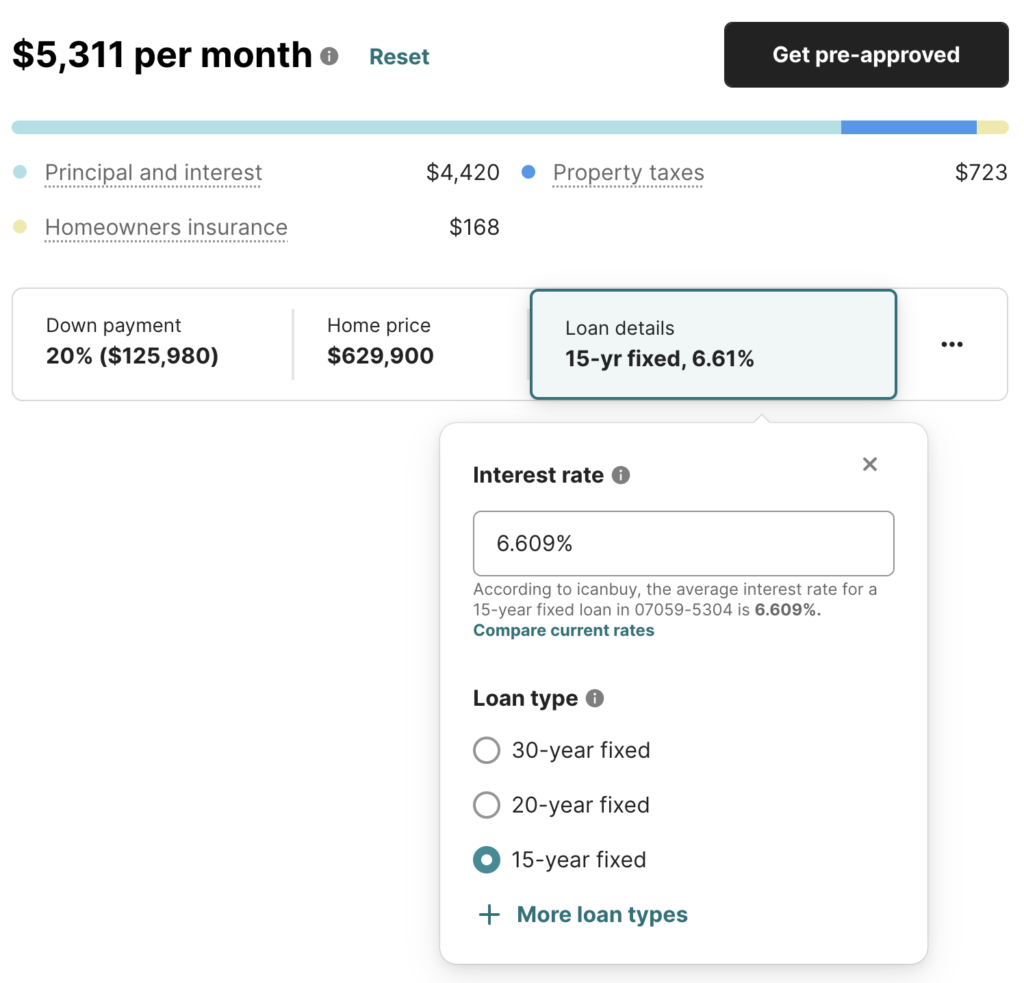

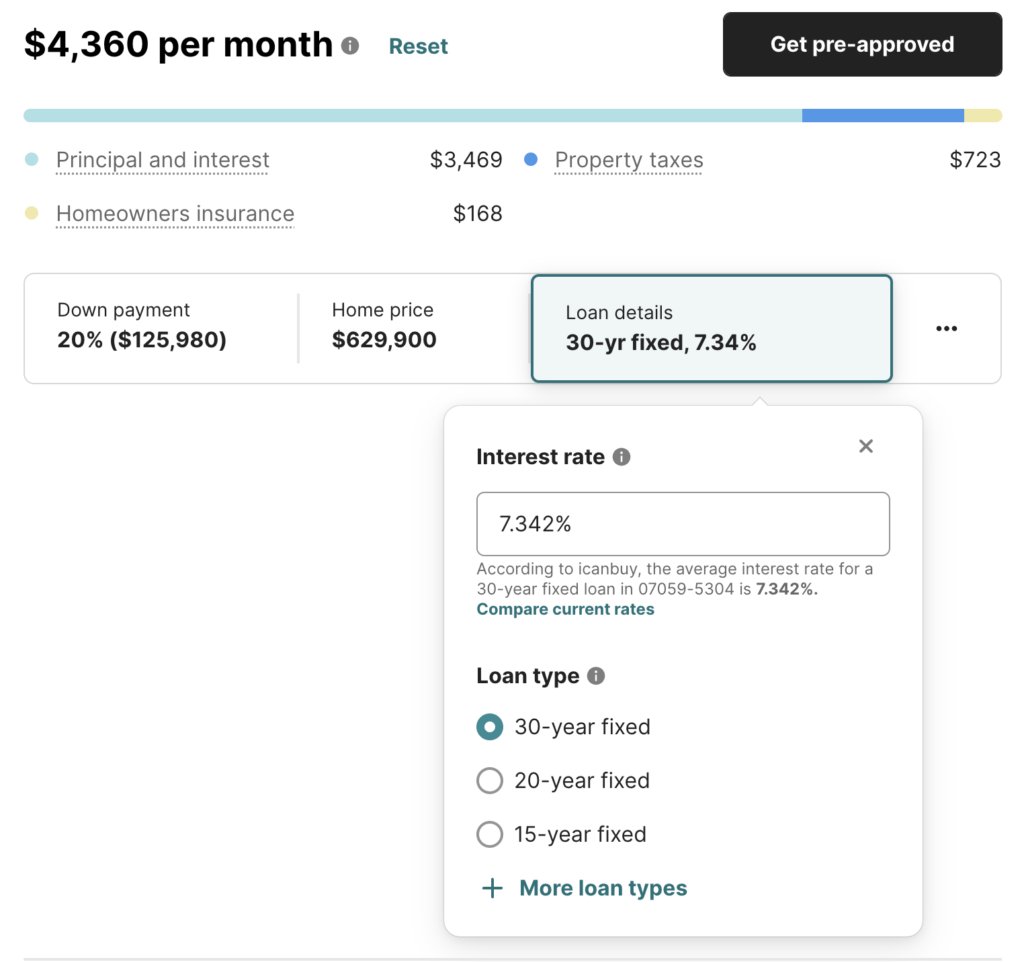

마지막으로 생각보다 크게 영향을 미칠 수 있는게 바로 Mortgage Interest Rate입니다. Redfin에서는 이 집의 우편번호에서 mortgage interest rate의 평균값으로 계산해줍니다. 예를 들어서 지금 보고 있는 집의 우편번호는 07059인데 30년 고정금리로는 7.342%이라고 합니다. 따로 조절하지 않으면 30년 고정금리로 계산되고 만약 Loan type을 20년이나 15년 또는 다른 loan type을 추가해서 확인해보실 수도 있습니다.

Mortgage interest rate는 일반적으로 갚아야하는 년수를 낮추면 낮출수록 이자율도 같이 내려갑니다. 대신 짧은 기간 동안 값아야 하기 때문에 monthly payment는 늘어나겠죠. 15년 고정금리로 바꾸면 이자율을 6.61%로 내려갔지만 대신 매달내야하는 모기지 원금과 이자는 $4,420으로 크게 늘었습니다. 매달 내야하는 돈도 $4,300 정도에서 $5,300 정도로 $1,000나 올라갔네요.

Zillow를 보시면 default로 Interest rate이 30년 고정금리가 6.28%로 되어 있습니다. 그에 비해서 Redfin은 7.34%였는데 상당히 보수적으로 설정되어 있는 걸 알 수 있죠. 따라서 모기지 원금과 이자 비용은 Zillow가 상대적으로 낮게 설정되어 있다고 생각하시면 됩니다. $300 이상 차이가 나죠 (Zillow $3,113 / Redfin $3,469).

이렇게 mortgage interest rate도 여러가지 요인에 의해서 달라집니다. 그 중에서도 가장 큰 게 신용점수일꺼에요. Zillow의 계산기를 보시면 Credit Score가 720 & above로 되어있죠. Customizing으로 신용점수를 다음과 같이 바꿔서 확인해보실 수 있습니다. 당연하게도 신용점수가 높을 수록 모기지 이자율을 점점 내려가는데 이게 생각보다 차이가 큽니다. Zillow에서는 720 & above가 가장 높은 신용점수 구간이니까 6.28%는 best case를 보여준 겁니다.

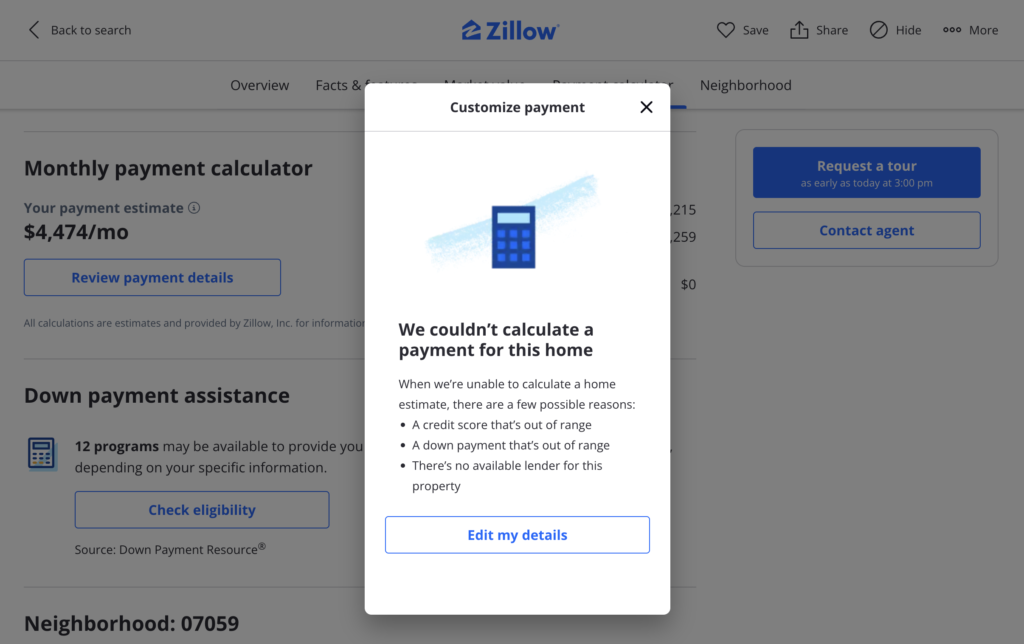

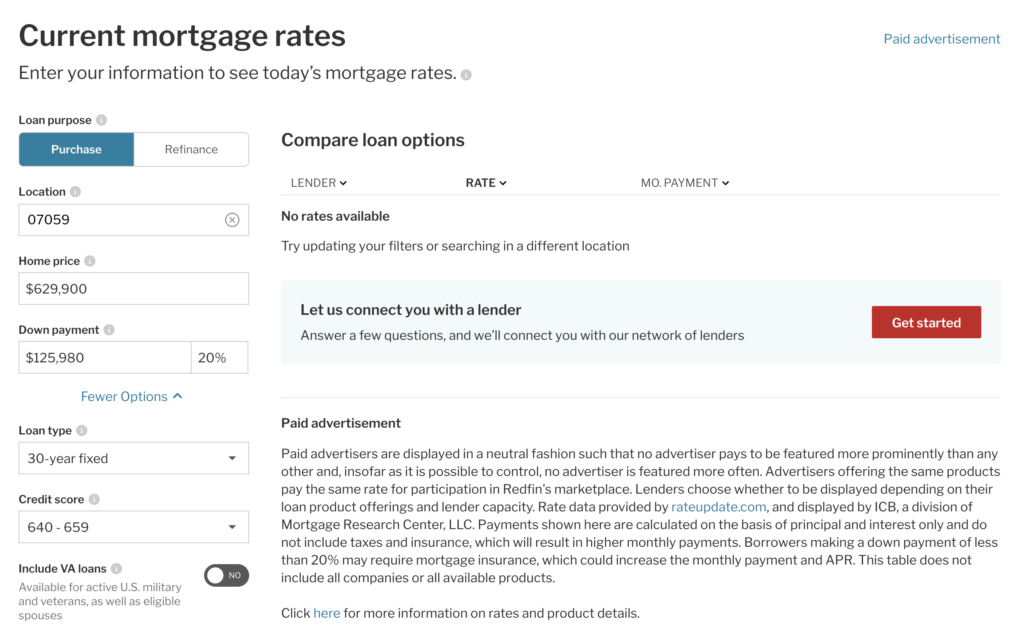

이걸 579 or below로 가장 낮은 걸로 바꿔볼께요. 그럼 다음과 같이 계산할 수 없다고 나오네요. 이렇게 신용 점수가 너무 낮으면 모기지를 받으실 수 없습니다. 일반적으로 1년 정도 신용카드를 사용하면서 제때제때 밀리지 않고 잘 갚았다면 신용점수는 700점이 훨씬 넘으실꺼에요.

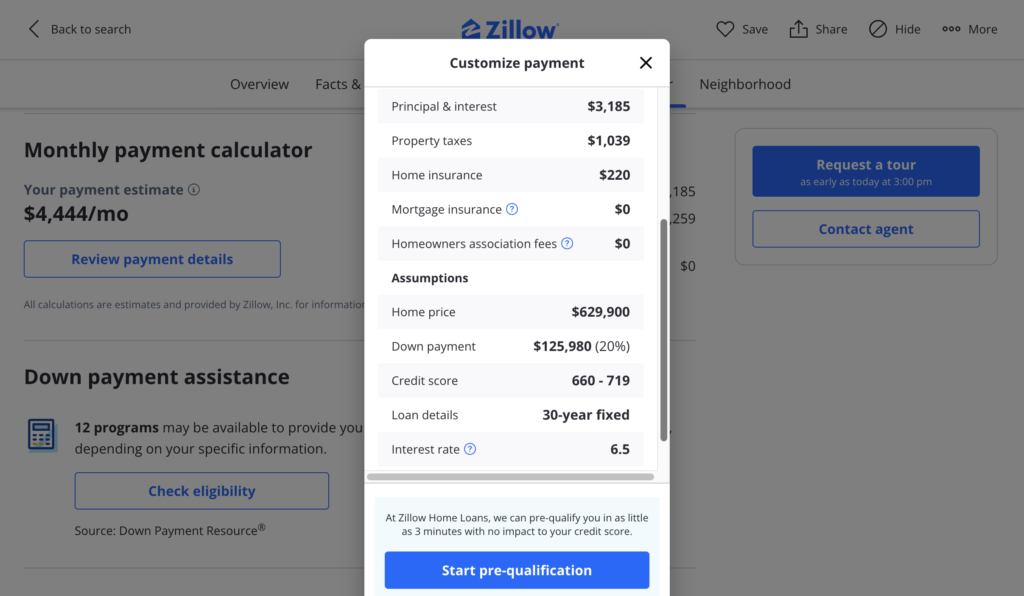

Credit score가 660점은 되어야 계산이 되네요. 660 – 719점은 interest rate이 6.5%로 나옵니다. 매달 내야하는 원금과 이자가 $70정도 차이가 나네요.

Zillow의 계산기는 down payment 비율과 신용점수만 수정할 수 있습니다. 굉장히 제약이 많고, 계산된 Mortgage interest rate이나 Property tax, Home insurance 등도 어디에서 가져온 건지, 어떻게 계산된 건지 알 수가 없죠. 그래서 monthly payment를 확인하실 땐 Zillow 보단 Redfin을 추천합니다.

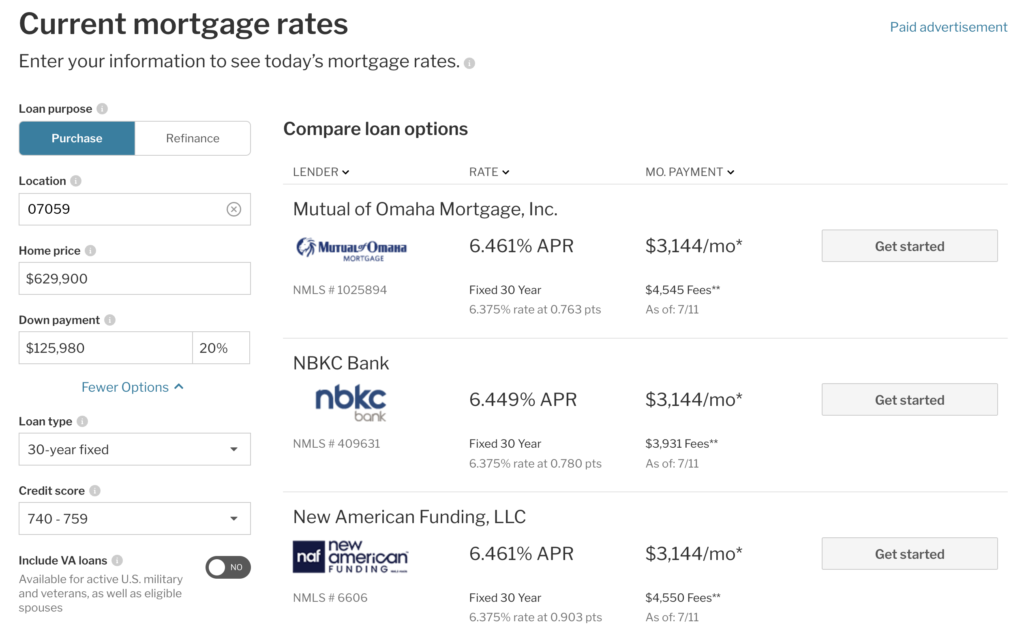

Redfin에서는 모기지 이자율을 직접 원하는 값으로 설정할 수도 있고, Compare current rates을 클릭하시면 신용점수에 따라 여러가지 회사에서 제안하는 mortgage interest rate도 보실 수 있습니다.

Credit score가 740점에서 759점 사이라면 최소 6.4%에도 받을 수 있겠네요. 신용점수의 구간도 Zillow보다 훨씬 세분화되어 있습니다.

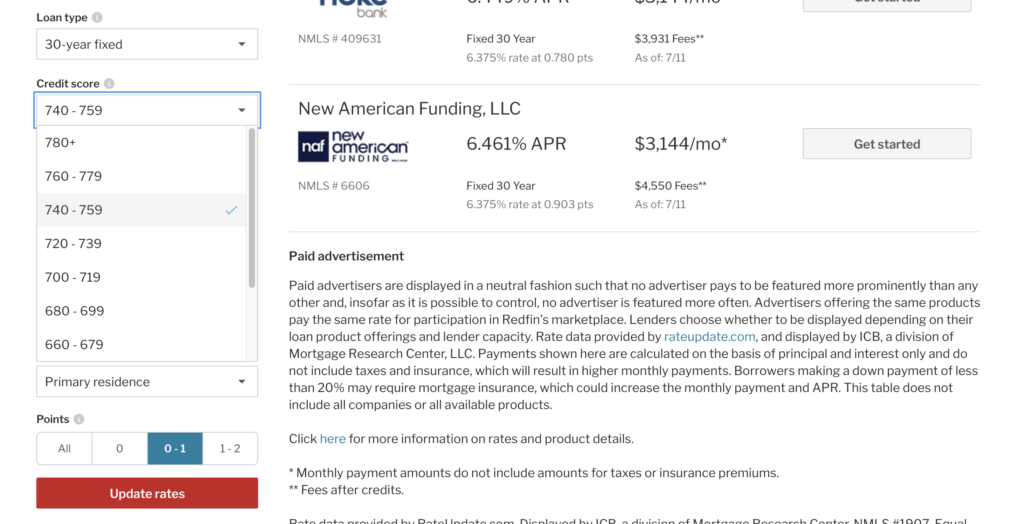

여기서도 마찬가지로 660점 이상은 되어야 모기지 상품이 검색이 되네요. 모기지를 받을 수 있는 최소 신용 점수가 660점 인 것 같습니다.

매달 내야하는 원금은 얼마? 이자는 얼마?

Zillow와 Redfin 모두 모기지 대출로 매달 내야하는 Principal and interest는 나오지만, 이 중에서 얼마가 원금(Principal)이고, 얼마가 이자(Interest)인지는 나오지 않죠. 고정 금리이고 매달 같은 금액을 낸다고 해서 원금과 이자를 같은 비율로 내는 건 아닙니다. 대출을 받은 초기엔 원금보다는 이자의 비중이 많을거고, 원금을 갚아나가면서 이자는 점점 줄다가 마지막에 가서는 이자는 거의 없고 원금을 대부분 갚게 되겠죠. 하지만, 매달 얼마나 이자를 내는지 실제 계산해본 적은 많이 없을꺼라고 생각합니다. 그리고 실제로 계산해보면 깜짝 놀라게 되죠. 은행에 내야하는 이자가 생각보다 굉장히 많거든요.

그래서 매달 내는 모기지 비용에서 원금과 이자가 매달 정확히 얼마인지 계산해주는 모기지 계산기를 만들었습니다. LIFINUS 홈페이지에서 “모기지 계산기”로 들어가서 계산해보시기 바랍니다. 링크는 고정댓글과 더보기란에 남겨놓겠습니다.

![]() LIFINUS – 모기지 계산기

LIFINUS – 모기지 계산기

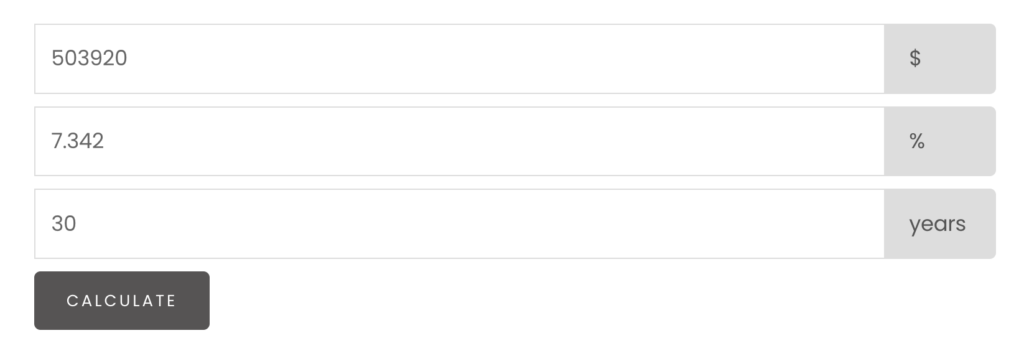

계산기는 매우 simple합니다. 모기지로 빌리는 돈(원금)과 이자율, 그리고 대출기간을 연수로 입력하시면 됩니다. 똑같은 집을 예로 들면 대출 원금은 20% down payment를 뺀 $503,920가 되고, 이자율도 동일하게 7.342%로 하겠습니다. 그리고 30년을 입력해야겠죠.

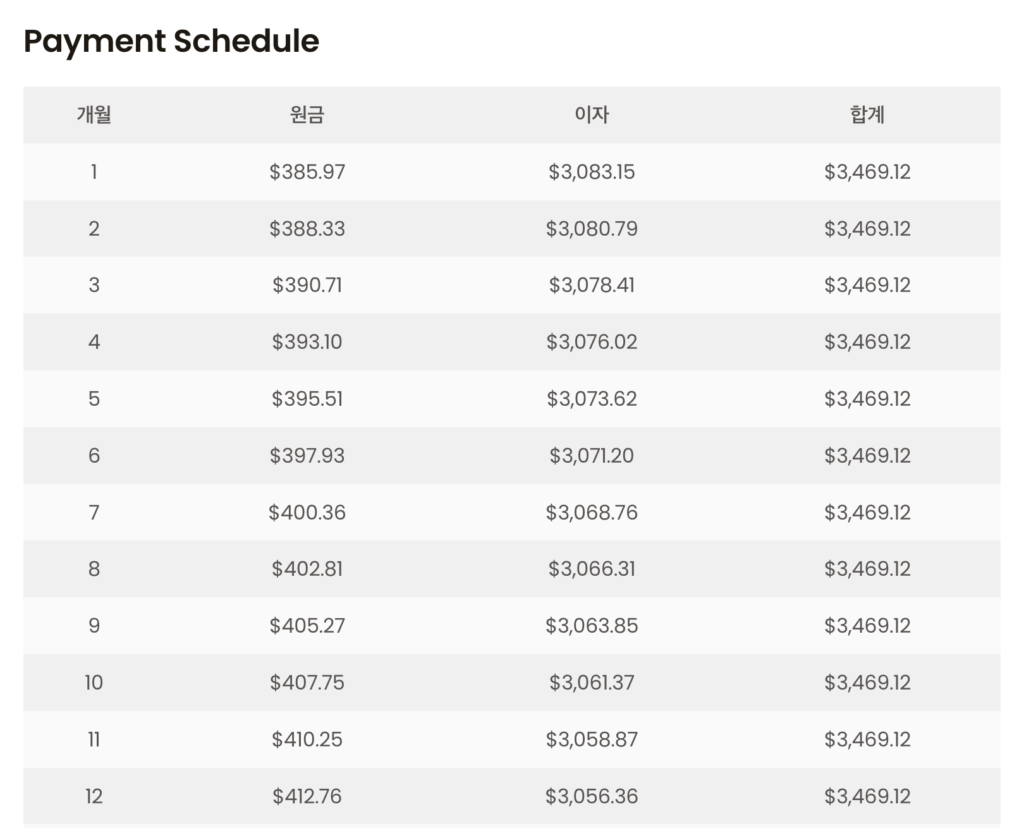

다 입력하고 Calculate 버튼을 누르면 30년 동안 매달 얼마의 원금과 이자를 내는지 표로 다음과 같이 계산해줍니다.

매달 $3,469.12를 mortgage payment로 내고, 첫달에는 단 $385.97만 원금으로 내고 나머지 $3,083.15는 이자로 냅니다. 비율로 따지면 단 11%만 원금을 갚고 나머지 89%는 이자로 내는거죠. 원금과 이자가 비슷해지는 시기도 247개월은 지나야 합니다. 20년은 갚아야 그때야 비로서 매달내는 mortgage payment에서 원금과 이자가 비슷해지는거죠.

이걸 누적으로 계산해보면 더 놀랍습니다. 매달 누적으로 얼마의 원금을 갚고, 이자를 얼마나 내는지도 계산해봤습니다. LIFINUS 홈페이지에서 “모기지 누적계산기”로 계산해보세요. 누적계산기는 간단하게 이메일로 가입하시면 이용하실 수 있습니다.

![]() LIFINUS – 모기지 누적계산기

LIFINUS – 모기지 누적계산기

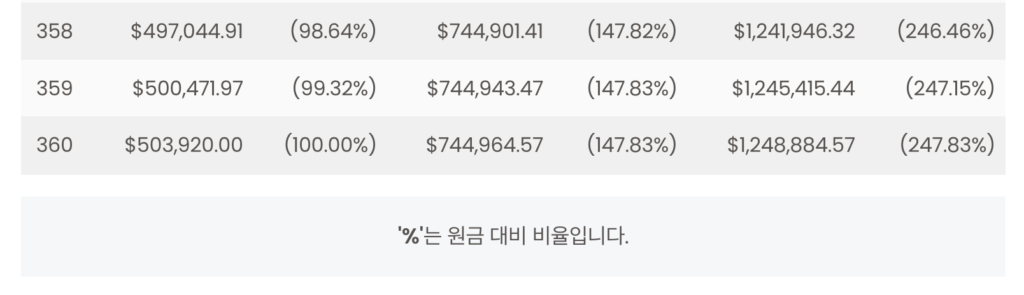

똑같은 조건으로 계산해봤습니다. 여기서 “%” 부분은 모두 원금 대비 비율을 나타냅니다. 1년 동안 모기지를 갚아도 실제 원금은 1%도 갚지 못합니다. 그리고 이자는 원금의 7% 이상 내게 되죠. 그리고 5년을 갚으면 그래도 원금을 꽤 갚지 않았을까 싶었지만 원금은 단 5.5% 갚는 사이에 이자는 원금의 35%가 넘게 은행에 주게 되는군요. 이자만 이미 $180,000가 넘었습니다.

그리고 만약 이걸 30년을 모두 갚는다고 생각하면 더 충격적입니다. 원금은 100% 모두 갚았지만, 이자는 원금보다 훨씬 많은 147%를 냈습니다. 총 비용은 원래 집 가격의 2.5배가 들었죠.

30년 동안 물론 집 가격이 2.5배 이상이 될 순 있지만, 만약 5년 정도만 살고 이사를 간다고 하면 사실 손해를 볼 가능성이 매우 큽니다. 이자를 많이 내는 건 알지만 얼마나 내야하는지 실제 계산해보긴 쉽지 않잖아요. 리피너스 모기지 계산기로 지금 계산해보시고 미국에서 집을 구매하시기 전에 참고하시기 바랍니다. 여러분들께 조금이나마 도움이 되었으면 좋겠네요.

오늘은 미국에서 집을 사실 때 집 가격보다 더 꼼꼼하게 보셔야하는 monthly payment 중에서 가장 큰 비중을 차지하는 mortgage payment에 대해 자세하게 알아봤습니다. 다음에는 2탄으로 property tax 재산세와 homeowners insurance, 그리고 HOA에 대해서 알아보겠습니다. LIFINUS 유튜브 채널도 많은 관심 부탁드립니다. 감사합니다. 지금까지 LIFE IN U.S. 리피너스였습니다.